盛达期货玉米和淀粉周报

发布时间:2018-12-17 阅读数:

一、国际市场

1、北美天气

周末,美国主产区升温,玉米带东南部的积雪也将开始融化。14日-15日密西西比河流域持续13日以来的强降雨天气。美国作物晚季收割仍在继续,俄亥俄和田纳西一带还有部分大豆滞留,寒冷和不稳定的天气将使收割进展困难,而北部平原和中西部西部天气相对干燥温和,利于剩余玉米收割。

2、南美天气

周末,阿根廷北部、巴西南部一带或成为降水相对集中区域,制约阿根廷大豆播种进度,同时巴西中西部核心大豆产区仍持续干燥态势。一股冷空气自南向北开始影响阿根廷,导致温度出现明显下降,不利大豆初期生产。巴西有机构称,近来的干旱已经导致帕拉纳省西部110万公顷大豆生产水平受制。

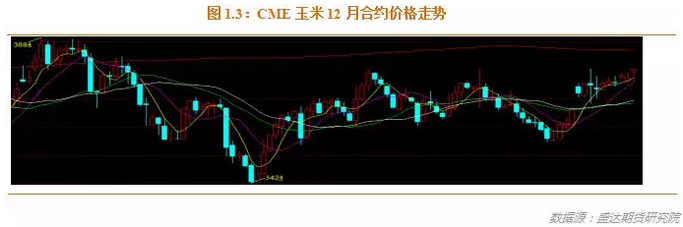

3、中美和谈取得明显进展且传言元旦后中国将进口大量美玉米,带动美盘反弹

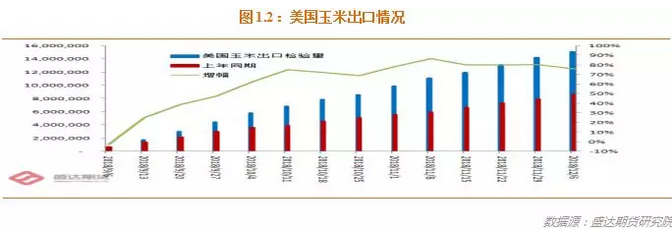

USDA:,截至2018年12月6日当周,美国玉米出口检验量为876,305吨,前一周1,063,695吨。2017年12月7日当周,美国玉米出口检验量为717,919吨。本作物年度迄今,美国玉米出口检验量累计为15,106,258吨,上一年度同期8,604,177吨。同比快75.57%。

截至12月6日当周,美国2018-19年度玉米出口净销售903,200吨,2019-20年度出口净销售161,400吨。当周,美国2018-19年度玉米出口装船952,100吨。

乌克兰预计玉米出口量达到730万吨,较去年的410万吨上涨78%。

乙醇加工数据:上周美国乙醇产量下滑至105万桶/日,库存降至2,289万桶。

近期,在中美谈判有明显缓和且传言中国进口较多美玉米的氛围下,美玉米走出明显的反弹行情。

二、国内市场

1、东北农户售粮进度偏慢,华北略偏快;主产区上市量继续增加

国粮中心的农户售粮进度数据:截至12月9日,农户售粮进度东北25%明显落后与去年同期;华北32%略快于去年同期。截至12月10日,黑龙江、山东等11个主产区累计收购玉米3103万吨,同比减少943万吨。东北、华北深加工企业本周上量明显开始增加。近期降价后,农民售粮意愿又有所降低。

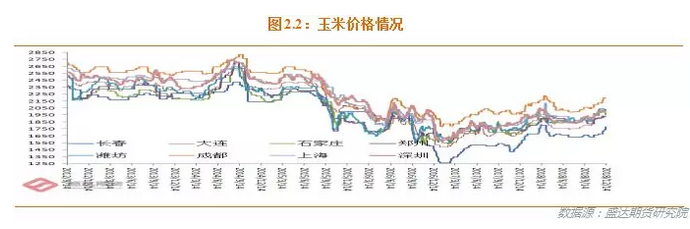

2、东北、华北深加工继续跌价;山东均价跌破2000元/吨大关

东北:玉米价格已经接近到种植户心理价位,大部分地区已经迎来大幅降温天气,有利于新粮降水和脱粒上市,加之深加工企业收购价格下调,卖跌不卖涨的心态使得基层售粮意愿松动,已经开始分批出售玉米,新粮供应逐渐增加,深加工企业收购价格继续下调。中美贸易关系缓和,引发进口玉米以及替代品再度扩大的预期,市场看涨氛围转淡。

华北:东北新粮运至华北尚无利润空间,东北新粮入关有限,企业门前到货仍以本地新玉米为主,周内受降雨天气影响,基层收购量有限,加工企业厂门到货量有所减少,不过大部分加工企业库存相对充裕,多随采随用。深加工企业玉米收购价格整体呈下降趋势,部分厂家挂价均有下调,且受到货量增加以及库存充足影响,短期供大于求或对行情形成一定抑制。

南方销区:市场价格近期或存在下调的可能性,主因受产区价格持续弱势以及各种运输成本下降,但非洲猪瘟蔓延或使下游饲料企业采购相对谨慎。

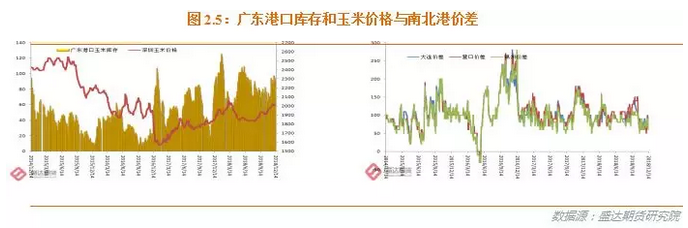

南北港口: 北方港口港口集港量降至低位,加之部分装船需求支撑,贸易商收购心态弱势企稳,部分小幅上调收购价,随着到货量增多,收购价格再次回落。

南方港口库存逐步上升,终端维持观望态度,饲料企业提货仍以执行合同为主,现货购销清淡,港口成交价维持弱势,其中蛇口港周比下跌20元/吨。

4、库存连续7周增加,价格走低;豆粕走低将带动国产DDGS价格走低(缺蛋白的逻辑不成立了)

本周国内DDGS市场价格延续跌势。截止本周五,国内高脂DDGS价格主流在1750-1850元/吨,较上周下跌20-150元/吨;低脂DDGS报价在1600-1800元/吨,较上周下跌100-150元/吨。

据35家玉米酒精企业调研,本周国产DDGS库存连续7周增加,截止12月14日当周玉米酒精企业DDGS库存总量125300吨,较上周增10090吨,增幅在8.76%,较上月同期增加76.1%。

国内DDGS库存连续7周增加,价格走弱,叠加玉米副产品价格走弱也即短期内缺蛋白的逻辑已不存在。而中美谈判有重大进展,进口大豆后期有望大幅增加,豆粕期现货走低叠加原料成本下降,国产DDGS价格走低!

5、南北港价格稳中偏弱;但没有下跌空间

12月7日,北方四港玉米库存320万吨,较上周降3.5万吨。本周共下海67.4万吨,增4.5万吨。

12月14日,广东港口内贸玉米库存69.9万吨。外贸玉米库存4万吨。目前,南北港价差在90元/吨。

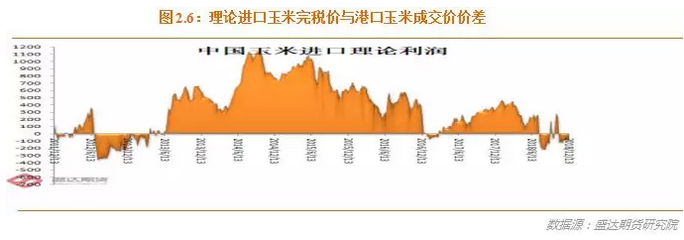

目前,理论上进口美国玉米理论利润-93元/吨。

港口价格开始走弱。不过从东北产区成本推算,没有下跌空间。

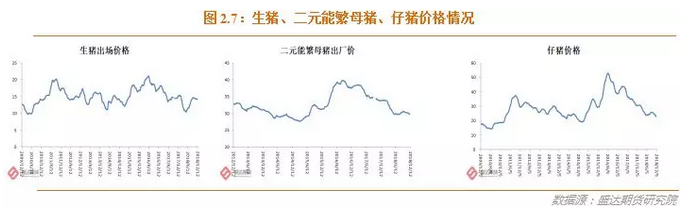

6、活猪、猪肉、白条鸡、牛羊肉、生鲜乳价格上涨,仔猪、活鸡、鸡蛋价格下降;非洲猪瘟增至89起

农业部:12月份第1周,活猪、猪肉、白条鸡、牛羊肉、生鲜乳价格上涨,仔猪、活鸡、鸡蛋价格下降。

生猪价格。全国活猪平均价格13.98元/公斤,环比上涨1.5%,同比下降6.2%。全国猪肉平均价格23.64元/公斤,环比上涨0.6%,同比下降4.9%。全国仔猪平均价格22.8元/公斤,环比下降0.1%,同比下降25.0%。

鸡蛋价格。河北、辽宁等10个主产省份鸡蛋平均价格8.8元/公斤,环比下降1.2%,同比下降3.6%。全国活鸡平均价格19.79元/公斤,环比下降0.1%,同比上涨5.8%;白条鸡平均价格20.24元/公斤,环比上涨0.2%,同比上涨6.8%。商品代蛋雏鸡平均价格3.44元/只,环比下降0.3%,同比上涨2.7%;商品代肉雏鸡平均价格4.33元/只,环比下降1.1%,同比上涨48.3%。

牛羊价格。全国牛肉平均价格67.53元/公斤,环比上涨0.4%,同比上涨5.6%。全国羊肉平均价格66.95元/公斤,环比上涨0.8%,同比上涨12.5%。

生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.58元/公斤,环比上涨0.6%,同比上涨1.7%。

饲料价格。育肥猪配合饲料平均价格3.07元/公斤,肉鸡配合饲料平均价格3.16元/公斤,蛋鸡配合饲料平均价格2.9元/公斤,均与前一周持平,同比分别上涨1.7%、2.3%、2.5%。

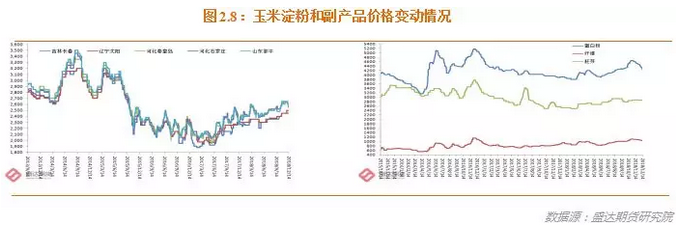

7、淀粉和副产品价格继续回落、利润窄幅波动库存增;短期淀粉现货将高位小幅回调

本周,12月12日,黑龙江绥化加工企业淀粉出厂价2350~2400元/吨,吉林长春2400~2450元/吨,辽宁铁岭2480~2520元/吨,均与上周同期持平。河北石家庄2550~2570元/吨,比上周同期下降90元/吨。山东滨州2580元/吨,比上周同期下降70元/吨。

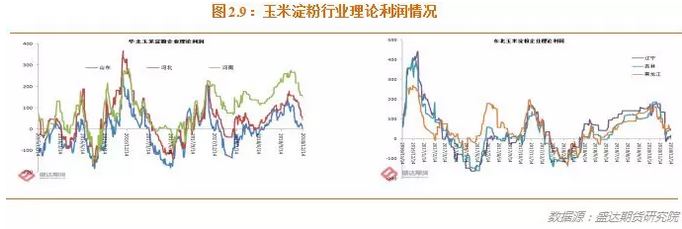

本周,吉林长春淀粉企业理论盈利为 98元,山东滨州理论盈利13元,东北增华北减。

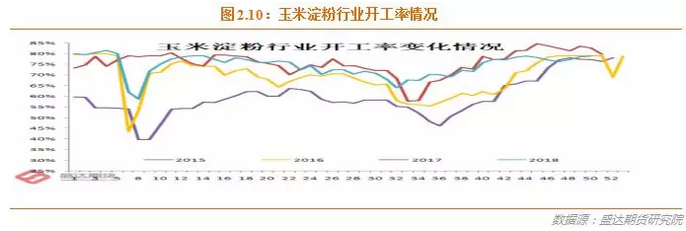

本周,全国淀粉行业开工率78%,与上周持平,比上年同期下降1个百分点。其中东北大中型企业开工率为86%,与上周持平,比上年同期提高1个百分点;华北大中型企业开工率为81%,比上周提高2个百分点,比上年同期下降2个百分点。

本周行业库存达51.59万吨,较上周增9.79%,上月同期增10.26%。据天下粮仓网81家调查数据:截止当周,玉米淀粉企业淀粉库存总量达57.13万吨,较上周增10.78%,较上月同期增9.15%。且行业预计库存有望继续增加。

短期来看,行业库存不高,副产品价格回落,且元旦春节下游采购高峰将至,这对价格有支撑;玉米原料成本回落、下游需求不旺、库存将逐步累积,因此预计淀粉现货价格有望高位小幅回调。

8、行业利润不佳,部分企业被迫挺价

本周国内酒精价格大体稳定,个别厂家出厂报价略有上调,但整体依旧维持弱势;旺季走货依旧不佳,交投僵持,短期行情波动不大,市场氛围依旧较低迷。

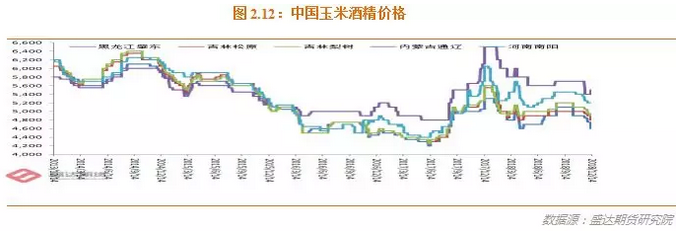

截至12月13日,黑龙江东部普级含税出厂报价4700元/吨左右,周比上涨100元/吨;吉林四平及辽源普级精价格4900元/吨,周比持稳。山东玉米酒精报价5600元/吨,周比稳定;河北地区玉米酒精报价5100元/吨,周比持稳;河南地区部分企业玉米酒精出厂报价5200元/吨,价格稳定。四川地区玉米酒精市场报价5700元/吨,价格周比继续持稳。

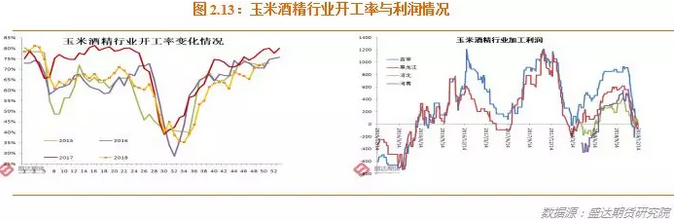

本周,酒精企业开工率小幅回落。受成本偏高及走货偏慢双重制约,行业利润不断下降。酒精存在供给压力,暂时难以好转。

近期行业开工率提升、供应增加、库存累积;大环境影响,下游需求不佳;不过行业利润低迷且副产品价格走弱,导致行业挺价心理偏强。阶段性供需宽松仍将持续,且原料成本有望走低,价格表现难有起色。

9、谈判进展消息不断传来,玉米和淀粉系继续大跌;未来谈判进展和情绪主导,玉米和淀粉不宜投资

华为事件曾导致期货短期跌势暂稳。

12月5日,商务部新闻发言人就中美经贸磋商答记者问时表示,双方经贸团队将在90天内,按照明确的时间表和路线图,积极推进磋商工作。“中方将从落实已达成共识的具体事项做起,越快越好。”

12月6日,商务部召开新闻发布会,新闻发言人高峰透露:

在90天的谈判期内,首先,我们将从农产品、能源、汽车等做起,立即落实双方已达成共识的具体事项。然后,在未来90天,我们按照明确的时间表和路线图,在符合双方利益、有共同需求的知识产权保护、技术合作、市场准入以及贸易平衡等议题上开展磋商,双方应努力达成共识。

高峰强调,在未来90天,中美双方将以取消所有加征关税为最终目标,按照“相互尊重、平等互利、照顾彼此关切”的原则,就双边关心的重大问题进行磋商,并努力达成共识。

短期看,中国将购买大量美玉米似乎越来越实锤。

1909合约,因目前进口乌克兰玉米实际到港成本仅在1780-1800左右,在进口玉米通畅大量进口的前提下逻辑上有向1800靠拢的趋向。

玉米期货市场将承受明显的压力,远期看涨的逻辑将转变为看跌。

1905玉米合约已经有效下破年线233日线,主力合约由牛转熊,意味着玉米和淀粉系应从做空角度思考问题。

玉米产业链的玉米和淀粉的需求方,可核算好自己的成本及消耗量,适量在低位买入1901或者1905玉米或者淀粉,锁定部分原料成本,并把接货加工(低于同期现货到厂成本)作为最终保护手段。

没有玉米现货产业链交易需求和背景的普通投资者,建议珍惜本金,未来数月暂时远离玉米和淀粉系交易!

未来,若进口玉米真的能够大量顺畅进口,逻辑上判断国内玉米价格相对变得简单了,国际定价南方港口,然后倒退北港及东北各产区价格。在目前国际玉米明显供过于求的大背景下,国际玉米到中国南港完税价格明显低于国内价格,国际定价意味着国内玉米价格将走熊!

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号