盛达期货沪胶周报

发布时间:2018-12-17 阅读数:

核心观点:

在今年割胶面积相对平稳而单产出现下滑的影响下,ANRPC全年的天胶产量增幅或将有限(约同比增加-0.4%—1.1%),ANRPC前9个月累计产量和出口增速的放缓已经有所印证;前11个份国内天胶进口量仅微增0.4%,一定程度上体现了国内基差和远月升水明显缩窄后抑制期现套利的影响;全年生产任务冲刺和出口胎赶在关税真正加征之前集中出口是近期多数轮胎企业开工维稳的主要原因,但是本周开工率开始出现疲弱态势,消费淡季特征显示显现,11月汽车产销数据继续下降,库存预警指数创今年新高,终端需求不佳形成行业共识,车市行业寒冬已至,如无政策之手托底,下游需求难有起色。当前国内天胶总体库存处于历史高位,需要时间逐步消化;在当前天胶供需两弱的情况下,远月合约仍将承压下行。

策略提示:

RU1905合约在11750-12250元/吨,逢高沽空,突破12600元/吨止损,目标位10000-10500元/吨。

一、行情回顾

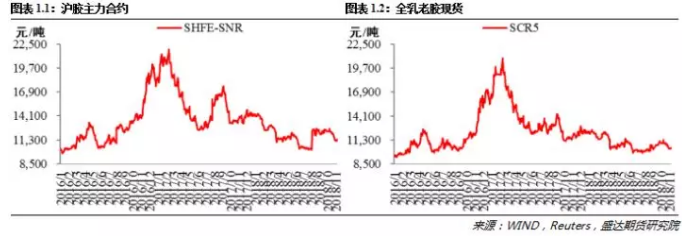

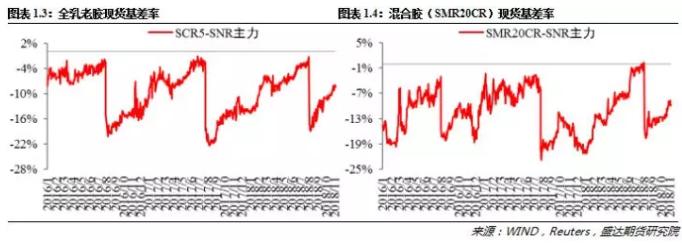

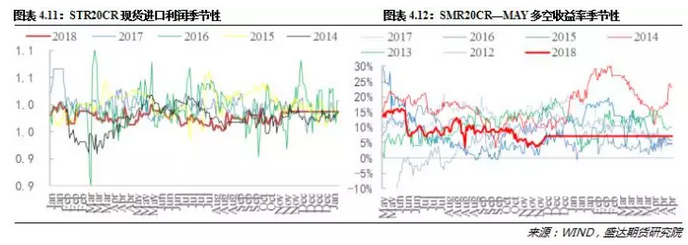

绝对价格方面,本周沪胶主力合约企稳震荡,周结算价报于11280元/吨,周环比上涨40元/吨,涨0.4%;现货全乳老胶窄幅震荡,报于10350元/吨,周环比下跌50元/吨,跌0.5%;现货全乳老胶对RU1905合约基差率小幅回落,报-8.2%,周环上下跌0.8个百分点,现货混合胶(SMR20 CR)对RU1905合约合约基差率有所缩窄,报-10.5%,周环比上涨0.8个百分点。

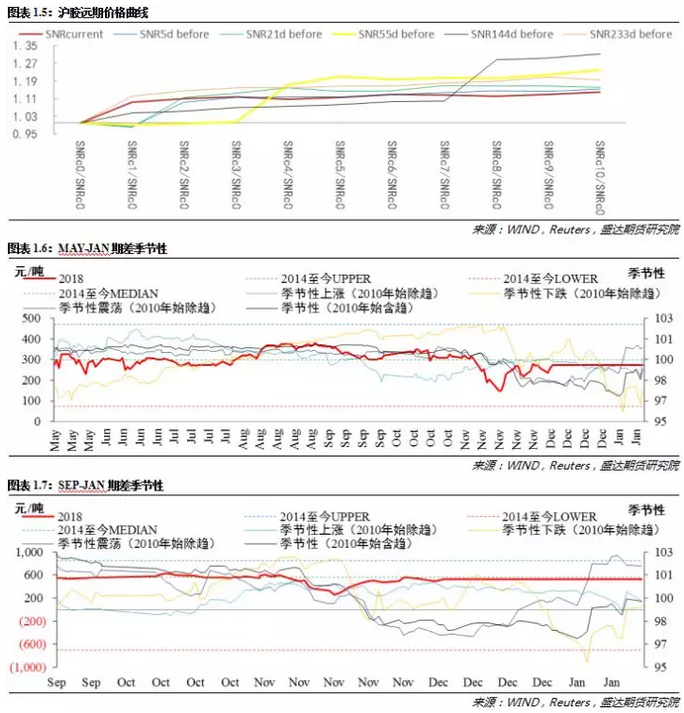

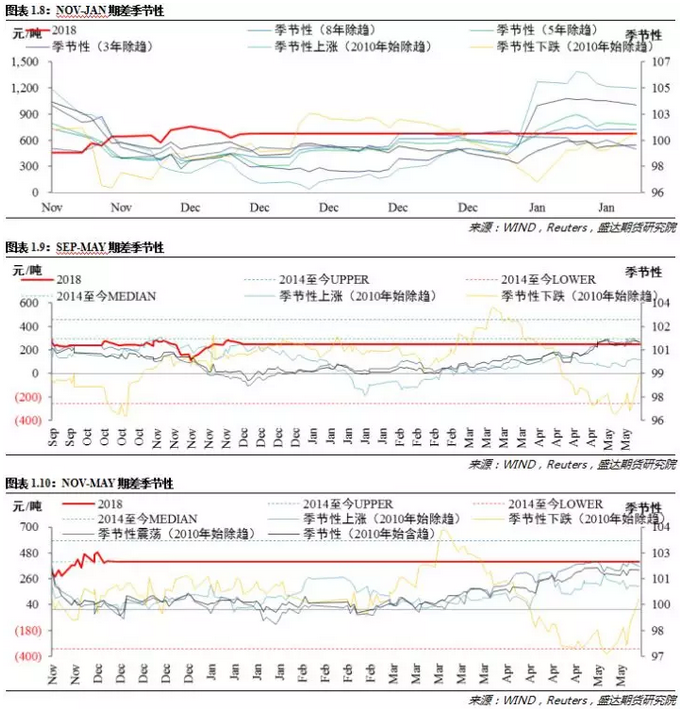

期差方面,本周远月升水幅度小幅缩小,MAY-JAN 报于275元/吨,周环比持平;SEP-JAN报于535元/吨,周环比上涨10元/吨;SEP-MAY报于260元/吨,周环比上涨10元/吨;NOV-JAN报于665元/吨,周环比下跌15元/吨。

1、 橡胶期现货价格

2、 现货基差率

3、 期货远期价格曲线

二、供给情况

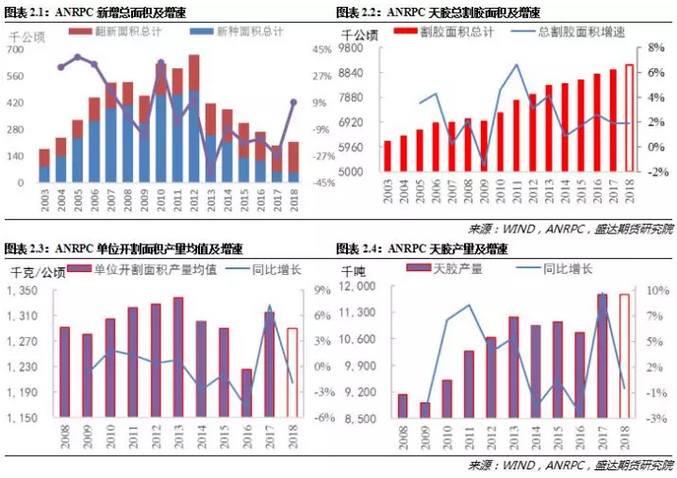

1、全球天胶割胶面积和单位开割面积产量

天然橡胶主产国的天胶产量约占全球总产量约90%,其产量直接左右全球天胶的供应。根据ANRPC公布的数据显示,2003-2012年间天胶主产国新增种植总面积(新种+翻新面积)持续增加,其中由于2009年中国的四万亿政策导致汽车产量翻倍增加了橡胶需求而导致天胶价格持续走高,使得2010-2012年间主产国天胶的新增种植总面积均超过60万公顷,2012年更是达到最高值 67.5万公顷,随后由于天胶价格的持续走低新增种植总面积也持续下滑,2017年降低至28.0万公顷。一般情况下,橡胶树在种植5-7年可以开始割胶,照此推算的话,2016-2020年主产国割胶面积增幅将会比较明显。根据ANRPC公布的数据显示,今年ANRPC成员国的总种植面积约1220.7万公顷,割胶面积合计912.3万公顷,割胶面积占比74.7%,相比去年增加1.2个百分点,与天胶新增种植面积的开割周期相一致。

根据ANRPC已公布的数据显示,今年泰国、印度、中国、柬埔寨的天胶单位开割面积产量均出现不同程度的下跌,而仍保持增长的国家的单位开割面积产量增幅已经明显下滑,主要是由于今年天胶绝对价格处于历史低位,抑制了胶农割胶的积极性。按照已公布的数据进行推算,今年ANRPC成员国的天胶单位开割面积产量均值将同比下降,约为1290—1309千克/公顷。因而大致可以推算出ANRPC全年的天胶产量在1176.5—1194.2万吨左右(同比仅增加-0.4%—1.1%),增速相比去年大幅减少。

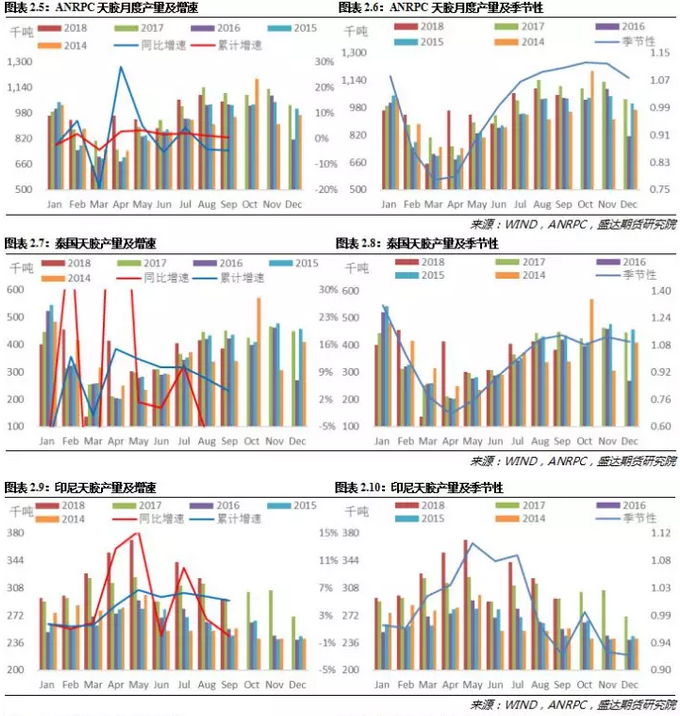

2、主产国天胶产量

据ANRPC最新公布的数据显示,今年1-9月全球天然橡胶产量同比增长0.4%至855.5万吨,产量增速已经明显放缓。其中,泰国和印尼天胶产量累计分别同比增长4.1%和5.1%至321.9万吨和289.2万吨,中国天胶产量累计同比仅微增0.4%至55.3万吨,而马来西亚、印度、越南天胶产量累计分别同比下降18.9%、14.1%和9.8%至44.4万吨、43.7万吨和74万吨。10月份马来西亚天然橡胶产量5.1万吨,同比下降23.8%,环比增长4.5%。1-10月份马来西亚共生产天胶49.7万吨,同比下滑19.1%。

援引科特迪瓦政府官网消息:11月28日科特迪瓦部长会议,通过一系列应对橡胶商品化困难的举措,以重振该行业,提高种植者收入:一是政府与橡胶加工企业签订投资协议,通过给予最大期限为5年的税收减免待遇,推动加工企业提升产能,来吸收本地胶乳产量;二是延长关于限制胶乳出口的规定;三是创办种植者学校,以推动橡胶产业协会的成立。据了解,当地橡胶产业从业人口超过100万人,2011年至2017年,橡胶树种植面积从30万公顷增长至60万公顷。

近期泰国、印尼、马来西亚等主产国相继采取措施应对低胶价的影响,不过覆盖的产能和刺激力度相对有限,在当前天胶供过于求格局短期难以改变的情况下,这些措施的效果甚微。

进入11月之后,国内天胶产量开始季节性下降,而产量占比最大的泰国还处于增产期,产量的季节性差异使得国产胶和进口胶现货的价差呈现出强季节性特征,其中11—次年2月份国产胶表现相对偏强,2—10月份国产胶表现相对偏弱。同时期货盘面上,沪胶主力合约与新加坡标胶主力合约也呈现出类似的特征。在当前时间点,国外进入增产期的影响更多的是作用在国外的现货和期货盘面上,国内的全乳现货和沪胶1月合约更多的是受到国内产量季节性下降的影响,整体表现相对远月合约或将偏强。

三、进出口情况

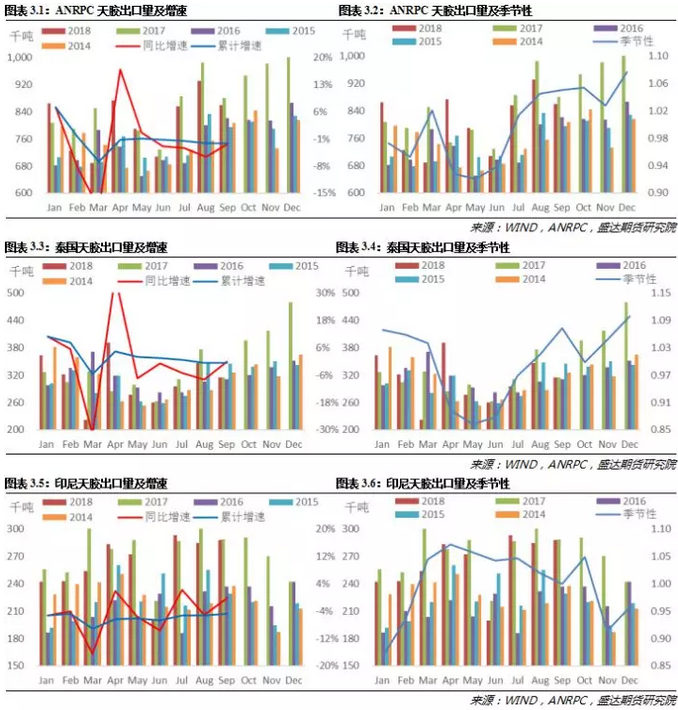

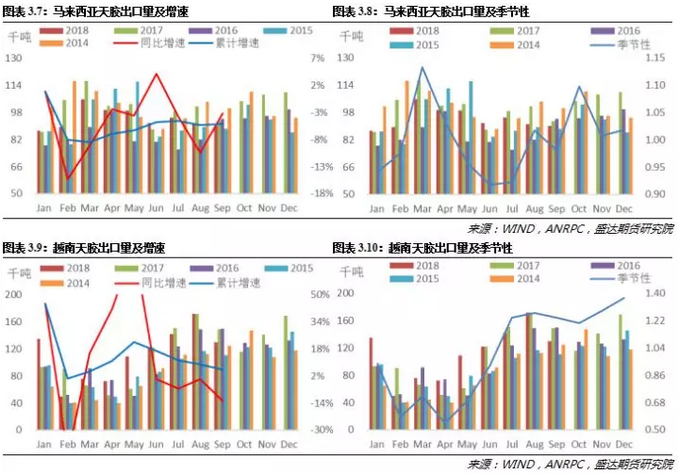

1、主产国天胶出口量

根据ANRPC公布的数据显示,2018年1-9月份 ANRPC主产国天胶出口同比下滑2.2%至729.4万吨,其中泰国、印尼和买来西亚天胶出口量累计同比分别下滑0.6%、4.7%和5.1%,仅有越南出口量累计同比增加5.6%。

援引QinRex数据:10月,泰国出口天然橡胶31.1万吨,同比下滑-1%,环比增长+15.3%。出口中国15.3万吨,同比降-2%,环比增长+42%。其中标胶、乳胶出口呈现同、环比双增,其中标胶同比增+26.4%,环比增+31.8%。而烟片胶同、环比双降,同比大降-47.7%,环比跌-17.6%。1月至10月,泰国出口天然橡胶293.2万吨,同比微降-0.1%,出口中国124.3万吨,同比降-10.8%。此外,10月出口混合胶12.7万吨,同比降-5.6%,环比增+50%。1月至10月,泰国共出口天然橡胶、混合胶406.2万吨,同比增长+5%;出口中国237.3万吨,同比增长+2%。

11月份越南出口天然橡胶18万吨,同比增长23.6%,环比下降1.4%。本月出口中国天然橡胶13万吨,同比增长24%,环比增长0.3%。前11月越南出口天然橡胶139.2万吨,同比增长14.8%,出口中国92万吨,同比增长17.5%。

11月份马来西亚出口天然胶5.4万吨,同比增长14.9%,环比增长3.5%。但是前11月整体增幅不大,仅增长4%至53.8万吨。

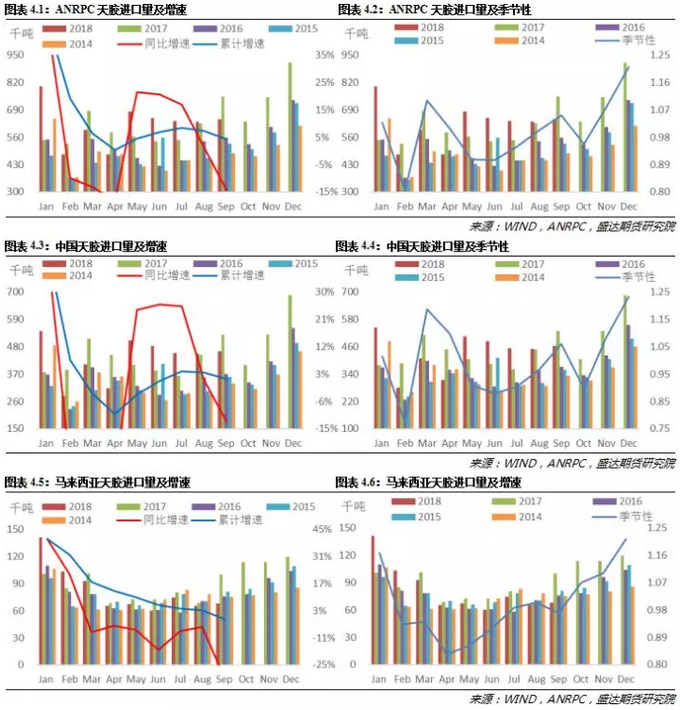

2、主产国天胶进口量

根据ANRPC公布的数据显示,1-9月份ANRPC天胶份进口量同比增加4.3%至560.0万吨。该数值包括中国进口的复合胶和混合胶。其中1-9月份中国天胶进口量同比增加1.3%至389.8万吨,马来西亚进口量同比减少1.6%至73.7万吨,印度进口量同比增加40.6%至40.8万吨,越南进口量同比增加19.2%至42.1万吨。

中国海关最新统计数字显示,2018年11月中国进口天然橡胶及合成橡胶(包括胶乳)共计67.4万吨,环比10月增长23.2%,同比去年11月增长0.6%,1-11月累计进口量为634.1万吨,累计同比上涨0.4%。国内基差的持续走高使得期现套利收益继续下滑(据测算,当前各现货胶种对沪胶近远月合约的套利收益率已经处于同期的相对低位),一方面会使得先前的期现套利资金离场,另一方面也会抑制新的期现套利资金入场,另外现货进口利润的继续回落,或将使得后期中国天胶进口量难有明显表现。

四、需求情况

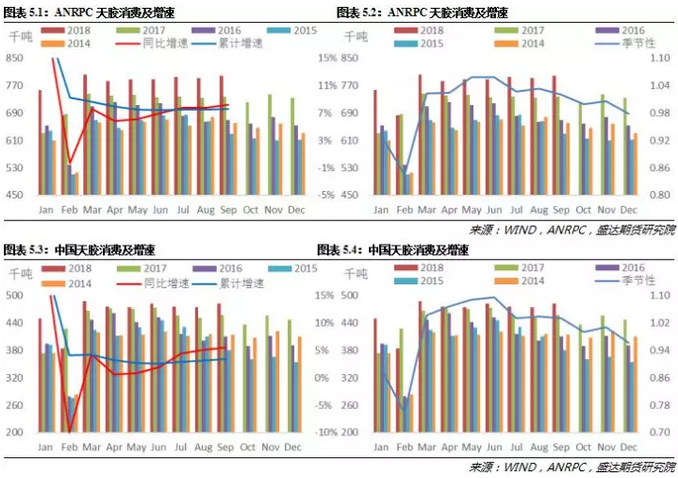

1、天胶需求

根据ANRPC公布的数据显示,1-9月,ANRPC天胶消费量同比增长7.6%至698.5万吨。其中,1-9月份中国天胶需求量同比增加3.4%至418.4万吨;印度天胶需求量同比增加14.2%至91.0 万吨;泰国天胶需求量同比增加32.9%至68.2万吨;印尼天胶需求量同比增加5.1%至49.8万吨;马来西亚天胶需求量同比增加5.7%至40.4万吨;越南天胶需求量同比增加15.0%至18.4万吨。

2、国内天胶需求

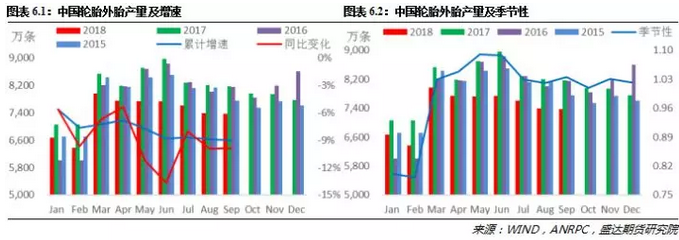

国内天胶主要用于轮胎生产,其中配套胎消费占国内天胶下游需求比例约为10%,替换胎消费约占 36%,出口胎消费约占34%,其他消费约占20%。

据国家统计局公布的数据显示,10月份国内子午线外胎产量同比增加6%至6173万条,前10个月累计同比增加1.1%至5.93亿条,增速放缓。

据了解,终端需求不佳形成行业共识,9家上市轮胎企业中仅4家营业收入实现正增长。车市行业寒冬已来,如无政策之手托底,下游需求难有起色。

本周山东地区轮胎企业全钢胎开工率72.37%,环比下降0.71个百分点,同比上升4.35个百分点。全钢胎平均开工环比微幅走低,主要原因在于个别厂家受供气影响周内有减产行为。虽然当前多数厂家承压排产,但是新的开工调控暂无批量出现。从了解来看,周内厂家实际出货不理想,周内个别厂家再次推出新的追加促销政策,新增降幅在2%左右。本周国内轮胎企业半钢胎开工率为67.01%,环比微降0.1个百分点,同比下滑1.67个百分点。据了解,当前半钢轮胎整体出货一般,库存呈现稳中上升的趋势。同时了解,当前厂家排产中仍以畅销型号生产为主,为明年提前做定量储备。周内价格政策暂无新的调整。

(1)配套胎

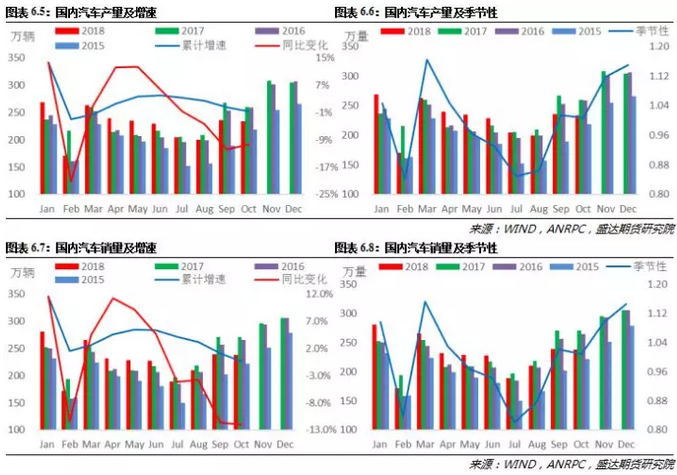

11月汽车产销比上年同期继续呈现明显下降,延续了7月份以来的低迷走势。当月汽车产销分别完成249.8万辆和254.8万辆,产销量比上月分别增长7%和7.1%,比上年同期分别下降18.9%和13.9%。产销率102%,厂家库存规模继续下降。1-11月,汽车产销分别完成2532.5万辆和2542万辆,产销量比上年同期分别下降2.6%和1.7%。产销量增速继续回落。

中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(VehicleInventoryAlertIndex)显示,11月份汽车经销商库存预警指数为75.1%,环比上升8.2个百分点,同比上升25.32个百分点,库存预警指数位于警戒线之上,同时这一库存预警指数创今年新高。

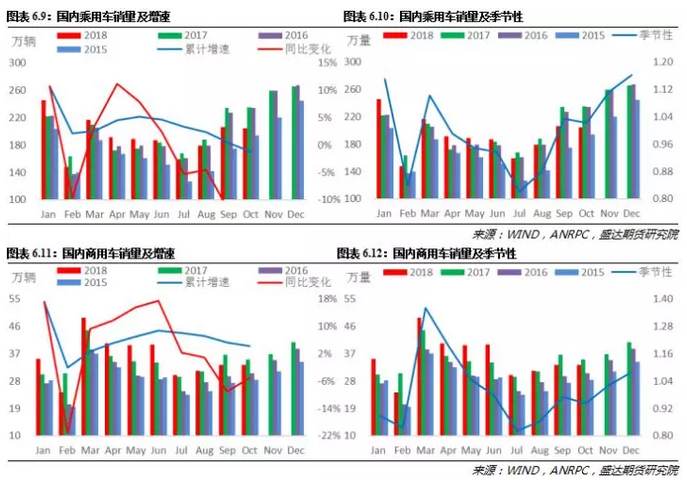

乘联会发布11月乘用车产销数据,2018年11月狭义乘用车零售202万台,同比2017年11月下降18%,寒冬依旧,但环比10月增长了3.4%,有略微的回暖。1-11月累计销量达2015.2万辆,同比下降4.0%。全年销量呈负增长已成定局。

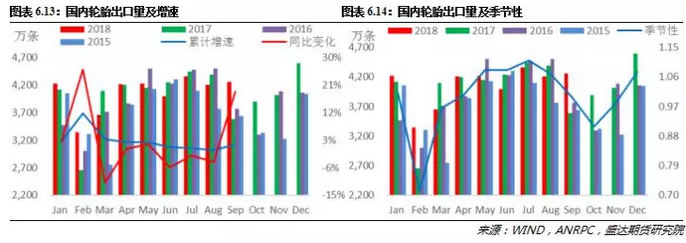

(2)出口胎

9月份充气轮胎出口量同比增加18.9%至 4261万条,1-9月份累计出口同比增加 1.6%至3.6 亿条。出口胎市场本月增速明显回升。可能是国内轮胎厂赶在美国关税增收前集中释放出口所致。

近期中美贸易谈判暂时缓和,美国原定于2019年1月1日对中国进口商品加征25%的关税措施向后延期90天,给了国内商品出口一定的缓冲时间,但是对比中美双方的申明来看,双方的矛盾依然较大,目前并未看到双方能够达成实质性和谈决议的迹象;另外欧盟对国内轮胎出口反倾销的裁定也会抑制后期对欧盟的出口量,在贸易争端不可避免的大势下,明年国内轮胎出口面临的形势更加严峻。

(3)替换胎

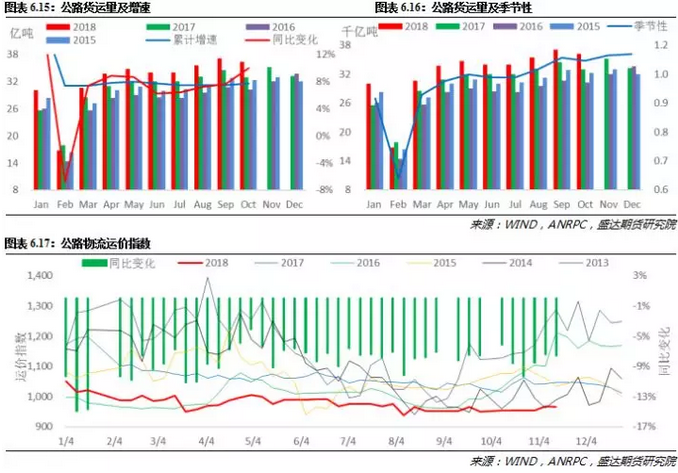

轮胎的替换市场主要与单车货运量和公路总货运量有关。去年在国家环保限产政策收紧的影响下,大量环保不达标的企业被迫关停,商品产量下滑,导致公路货运量减少,加上全年运价低迷而导致替换胎市场表现明显偏弱。而今年据国家统计局公布的数据显示,10月份国内公路货运量同比增加10%至36.3亿吨,前10个月累计同比增加7.7%至323亿吨,总体表现相对稳定。随着国家对房地产市场调控政策影响的逐步显现以及国内货币政策的收紧,房地产和基建在2019年不容乐观,相关的配套胎市场也将继续受到不利影响。

五、库存

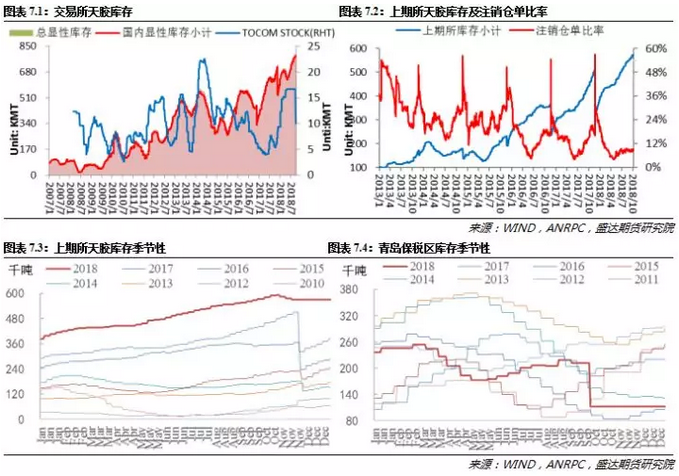

截止到12月14日当周,上期所老仓单注销后库存小计为40.4万吨,其中仓单33.3万吨,分别相比上周增加1.9万吨和2.1万吨,当前总体库存和仓单水平仍然高于历史同期水平。

近日,中国橡胶信息贸易网宣布,自11月1日起,暂停更新青岛保税区橡胶库存数据。通知称,鉴于目前统计口径变化较快,库存数据变化大,对市场产生较大冲击,决定暂停库存数据更新,待稳定后再行发布。下次更新日期初定12月份,具体时间以发布为准。

进入11月之后,上期所的总库存开始回落,而保税区的橡胶库存已从9月中下旬开始下降,虽然存在统计口径的变化,但是从最新公布的数据来看,国内天胶的进口量在连续四个月同比增长之后,9月份开始同比下降12%,进口量的下滑对保税区库存的影响也不容忽视。而在当前现货进口利润继续回落和期现套利收益明显缩窄的影响下,后期天胶的进口量也难有表现,加上国内天胶已经开始逐步停割,保税区和国内的天胶库存很难再次明显累库。

六、国内天胶供需平衡表

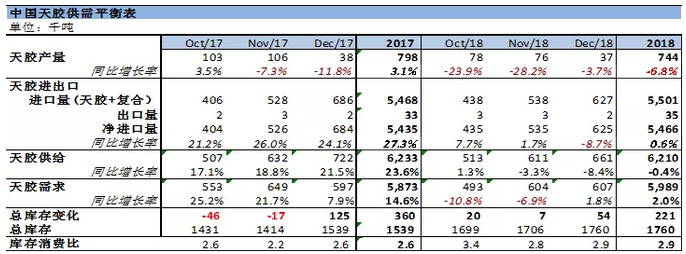

通过对ANRPC公布的最新数据进行整理, 2017全年国内天胶产量增加 3.1%至 79.8 万吨, 进口量同比增加 27.3%至 543.4 万吨,而通过推算国内需求增加 4.3%至 570.5万吨,全年供应过剩 52.8 万吨,总库存为 136.8万吨左右。 目前处于全球天胶增产期,加上今年主产区天气表现正常,后期天胶供应将会继续增加,但是受到亩产均下滑和利润压缩的影响,全年产量增幅或将有限,近期国内汽车产量和轮胎出口增速明显放缓,下游需求显示出疲弱态势。

七、总结

在今年割胶面积相对平稳而单产出现下滑的影响下,ANRPC全年的天胶产量增幅或将有限(约同比增加-0.4%—1.1%),ANRPC前9个月累计产量和出口增速的放缓已经有所印证;前11个份国内天胶进口量仅微增0.4%,一定程度上体现了国内基差和远月升水明显缩窄后抑制期现套利的影响;全年生产任务冲刺和出口胎赶在关税真正加征之前集中出口是近期多数轮胎企业开工维稳的主要原因,但是本周开工率开始出现疲弱态势,消费淡季特征显示显现,11月汽车产销数据继续下降,库存预警指数创今年新高,终端需求不佳形成行业共识,车市行业寒冬已至,如无政策之手托底,下游需求难有起色。老仓单注销转为现货后,国内天胶总体库存处于历史高位,需要时间逐步消化;在当前天胶供需两弱的情况下,远月合约仍将承压下行。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号