盛达期货钢材周报

发布时间:2018-12-17 阅读数:

核心观点

1.年关将至,本周受中央经济工作会议重大利好预期影响,市场情绪转暖,钢材期现价格震荡上行。

2.库存方面:建材库存处于历史同期低位水平。螺纹钢社会库存开始累库,后续重点关注累库增速情况。

3.产量方面:12月上旬,中国钢铁工业协会重点企业日均粗钢产量195.2万吨,同比增加12.9%;唐山地区高炉产能利用率环比提高2.04%。粗钢产量数据趋稳,同比增加明显。

4.需求方面:11月房地产开工数据较好,房屋新开工面积,累计同比增加16.8%;预计中期内房地产需求对钢价的支撑作用仍将保持。市场预期有所改善。

5.估值方面:

螺纹钢现货端,利润率处于均值附近,估值处于正常区间;产量持续走强的情况下,库存保持历史低位水平,供需价格驱动向上。

螺纹钢期货端,RB1905合约基差率较高,整体估值偏低;宏观驱动受中央经济工作会议利好预期,以及11月房地产开工数据较好影响,整体价格驱动向上。

综合观点:RB1905震荡上行,短期目标3600元/吨附近。

策略建议:RB1905合约在3400-3500元/吨区间内逢低试多;目标区间3550-3600元/吨;止损:3380元/吨。

风险点:建材库存增速高于预期;宏观驱动转变;

重点关注:库存累积增速情况; 宏观驱动的变化。

一、行情回顾

现货价格方面,本周唐山钢坯价格累计上涨80元,报收3390元/吨。上海地区螺纹钢基价累计下跌50元,报收3870元/吨。上海热轧卷板基价上涨60元,报收3760元/吨。建材成交整体回落。

期货方面:RB1901合约本周累计上涨8元,报收3740元/吨。RB1905合约累计上涨48元报收3445元/吨。RB1910合约累计上涨41元,报收3292元/吨;HC1901合约累计上涨84元,报收3745元/吨。HC1905合约上涨99元,报收3444元/吨。HC1910合约上涨69元,报收3283元/吨。

价差方面:螺纹钢01合约基差报收130元;05合约基差报收425元;1-5价差报收295元,5-10价差报收153元。热轧卷板01合约基差报收15元;05合约基差报收316元;1-5价差报收301元,5-10价差报收161元。05合约卷螺价差报收-1元/吨,基本修复倒挂状态。

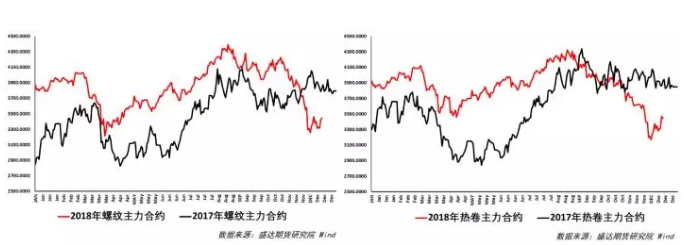

1. 现货价格

本周建材市场成交小幅回落。建材现货价格小幅走强,热卷现货价格涨幅较大。

2. 主力合约价格

钢材期货主力合约震荡走强。热卷合约涨幅较大。

3. 价差情况

螺纹钢05合约基差趋势走弱。螺纹以及热轧卷板1-5合约价差持续反向套利逻辑。短期内重点关注库存累计情况;

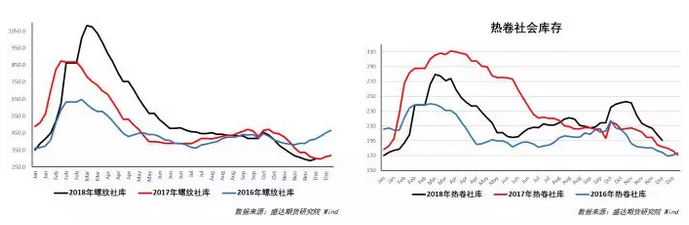

二、库存评估

螺纹钢社会库存出现累库;热轧卷板社会库存环比加速去库,反映在价格上,支持卷螺价差震荡走强。后市重点关注螺纹钢社会库存的累库增速。

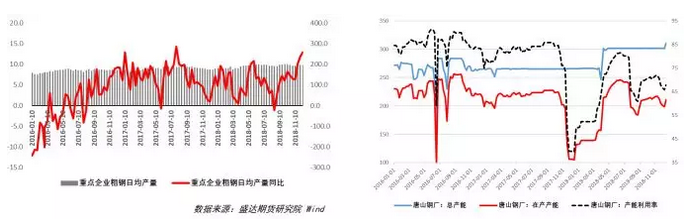

三、供给评估

12月上旬,中钢协重点企业日均粗钢产量195.2万吨,同比增加12.9%;唐山地区高炉产能利用率环比提高2.04%。粗钢产量数据趋稳,同比增加明显。

四、需求评估

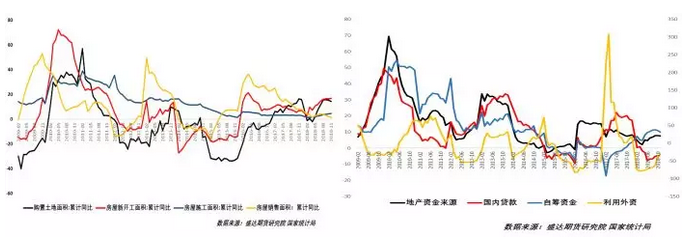

1.建筑业-房地产

11月,购置土地面积累计同比14.3%,环比小幅回落;房屋新开工面积累计同比16.8%,环比小幅增加;房屋销售面积回落明显。房屋新开工数据较好,短期对钢材现货需求支撑较为明显。

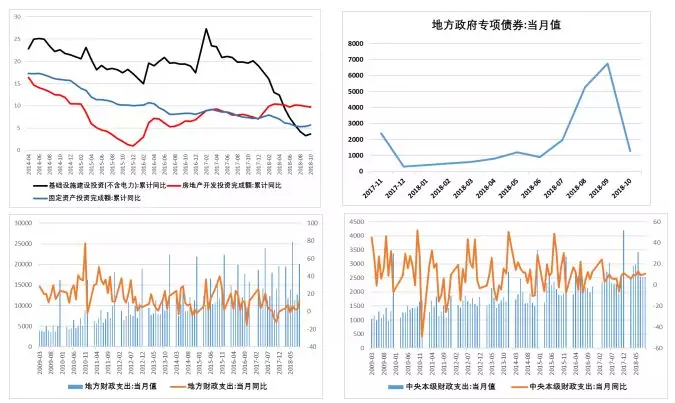

2.基础设施

截止10月,基础设施建设小幅回升;地方政府专项债券发行量环比回落明显,预计短期内基建投资不会明显释放。

五、利润评估

螺纹钢及热轧卷板现货利润目前处于历史均值区间。电炉产能接近成本线。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号