盛达期货有色早报

发布时间:2018-07-04 阅读数:

一、策略提示

沪锌:受未来国外矿山投产和增产预期,今年全球锌精矿产量或将出现明显增长,也将补充国内环保检查造成矿山产量下降的影响,今年前5个月国内精炼锌产量同比增加1.6%,今年冶炼厂计划新增产能项目有20多万吨,若国内矿山产量保持正常生产同时国外进口矿作为冶炼厂原料补充的话,国内精炼锌产量或将继续增长。但是短期受冶炼影响,炼厂重现联合减产保价的行为,精炼锌产量增幅或将有限;而近期虽然进口锌清关较多,然随着伦锌现货升贴水的走高,进口亏算幅度的扩大或将抑制进口锌流入国内市场;随着贸易战的缓和和国内货币政策的宽松转变,或者使得下游悲观的情绪得到一定程度的缓解,上期所库存和锌锭社会库存月末已有再次回落迹象,沪锌经过大幅下跌后,短期或将企稳震荡,但是整体弱势难改。建议ZN1808合约在24000-24500元/吨区间逢高沽空,突破25000元/吨止损,目标位21500-22000元/吨。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

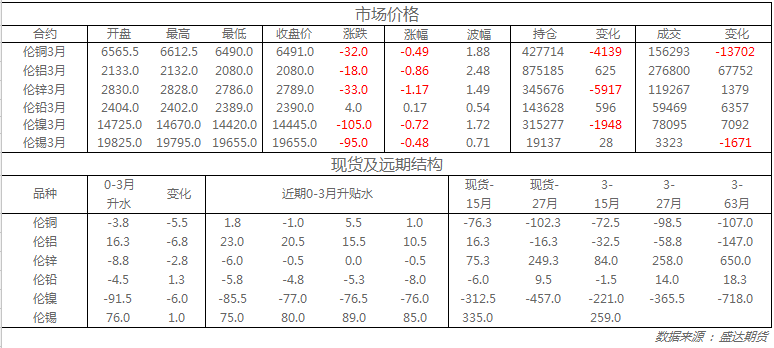

收盘伦铜下跌0.5%至6491美元;伦铝下跌0.9%至2080美元;伦锌下跌1.2%至2789美元;伦铅上涨0.2%至2390美元;伦锡上涨05%至19655美元;伦镍下跌0.7%至14445美元;

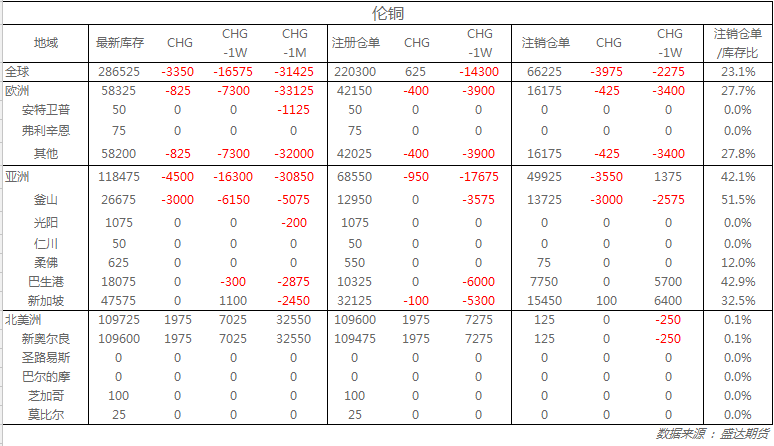

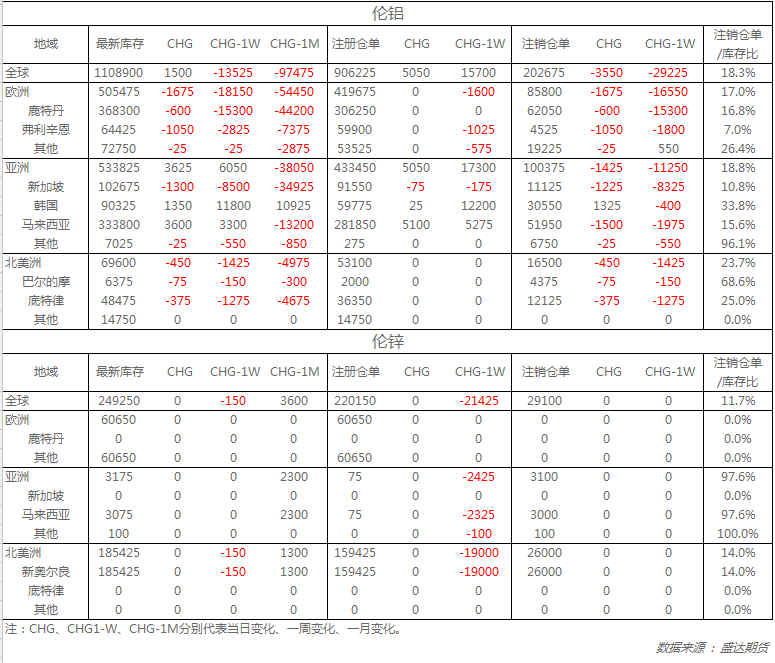

从库存来看,昨日伦铜库存减少3350吨至286525吨;伦铝库存增加1500吨至1108900吨;伦锌库存增加0吨至249250吨。

五、重要信息

1、经参:棚改货币化安置或调整 三四线城市房地产热潮将降温

虽然国家开发银行对相关言论给予否认,但业内人士认为,虽不能认定国开行已暂停所有支行棚改项目审批权限,但棚户区改造货币化的初衷是房地产去库存,随着房地产去库存阶段结束,货币化安置也应逐步退出。在此背景下,近一年疯狂的三四线城市房地产热潮或将有所降温。

2、秘鲁5月铜产量同比增加1.8%,黄金产量下降4%

秘鲁能源与矿业部周一称,该国5月铜产量同比小幅增加,而黄金、白银和铅产量则下降。秘鲁今年前五个月矿业投资增至15.7亿美元,同比攀升34.4%。

3、韦丹塔继续股权收购交易 重组公司结构

韦丹塔控股人Agarwal正计划收购韦丹塔资源公司的少数股权投资者的占股。Agarwal旗下的的Volcan投资有限公司将以每股825便士的价格收购韦丹塔33.5%的股份,并计划取消其在伦敦的上市计划。韦丹塔的这一消息一出,为该公司股价在上周跌至2018年到目前为止新低。近年来,Agarwal一直是采矿业最具活力的交易撮合者之一。

4、中国铁建中标厄瓜多尔铜矿工程 系海外首个矿产投资

7月3日报道称,中国铁建下属中铁十九局中标厄瓜多尔米拉多铜矿露天采矿与剥离工程。项目工期为自合同签订之日起至2029年12月31日,中标价9.2亿美元,占公司去年营业收入的0.89%。厄瓜多尔米拉多铜矿是中国铁建第一个海外矿产投资项目,也是该国第一座大型固体矿山开发项目,建成后可年选矿石2000万吨,年产铜9.6万吨。

5、菲总统:无采矿业照样活下去 将停止所有采矿活动

菲律宾总统罗德里戈•杜特尔特(Rodrigo Duterte)周一表示,由于对环境的破坏,他将很快停止一切与菲律宾矿产资源开采相关的活动。他还表示,采矿业并不是菲律宾经济的顶梁柱,并称,“没有采矿业,我们一样可以活下去”。

6、下游消费趋缓 消费地铝锭去库存降速

7月2日,SMM统计国内电解铝消费地库存(含SHFE仓单):上海地区42.9万吨,无锡地区77.4万吨,杭州地区10.8万吨,南海地区24.1万吨,巩义地区17.9万吨,天津5.7万吨,重庆1.9万吨,临沂地区2.8万吨,主流消费地铝锭库存合计183.5万吨,环比上周四减少0.9万吨。

7、世纪锌矿复产工作已完成95% 第一批产品望8月出产

新世纪资源公司(New Century)重新开始的关于世纪锌矿(Century Mine)的开采工作是按预算、按期进行的,目前该矿开采工作的恢复进度已完成大约95%。 该矿距伊萨山250公里,一旦达到满负荷生产能力,预计将位列全球前十大锌矿山的排行之内。

8、周末入库较少 三地锌社会库存继续小降

SMM7月2日讯,周初锌三地社会库存较上周五下降3800吨附近至12.06万吨。周末期间,炼厂及进口到货均较少,且部分下游周末稍有提货,库存继续录得小降。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号