盛达期货有色早报

发布时间:2018-07-11 阅读数:

一、策略提示

沪锌:受未来国外矿山投产和增产预期,今年全球锌精矿产量或将出现明显增长,也将补充国内环保检查造成矿山产量下降的影响,目前世纪锌矿开采工作的恢复进度已完成大约95%,第一批产品有望8月出产;由于7月份国内新增检修企业导致的减产量较6月份预计增加2万多吨,7月份产量或将环比减少,但是1-7月份累计产量仍将增加;进口亏损或将继续抑制进口锌流入国内市场;随着贸易战的正式开打和国内PMI指数的回落,下游悲观情绪浓厚,而上期所库存和锌锭社会库存本周继续回落或将短期对锌价有一定的支撑,但是在贸易战开打和国内经济总体增速放缓的背景下,锌价弱势难改,仍将继续震荡走低。建议沪锌主力合约在23500-24000元/吨区间逢高沽空,突破24500元/吨止损,目标位20000-20500元/吨。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

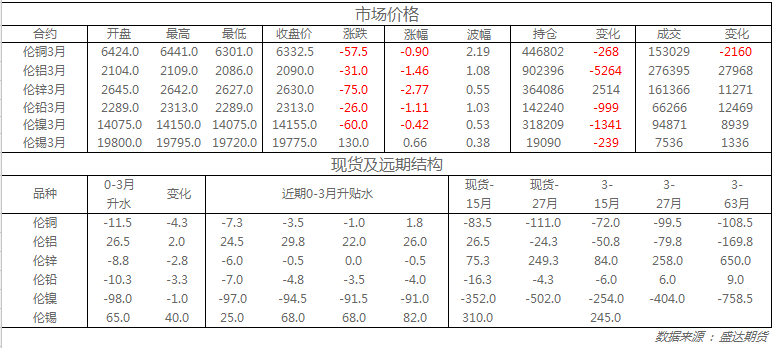

收盘伦铜下跌0.9%至6332.5美元;伦铝下跌1.5%至2090美元;伦锌下跌2.8%至2630美元;伦铅下跌1.1%至2313美元;伦锡上涨0.7%至19775美元;伦镍下跌0.4%至14155美元;

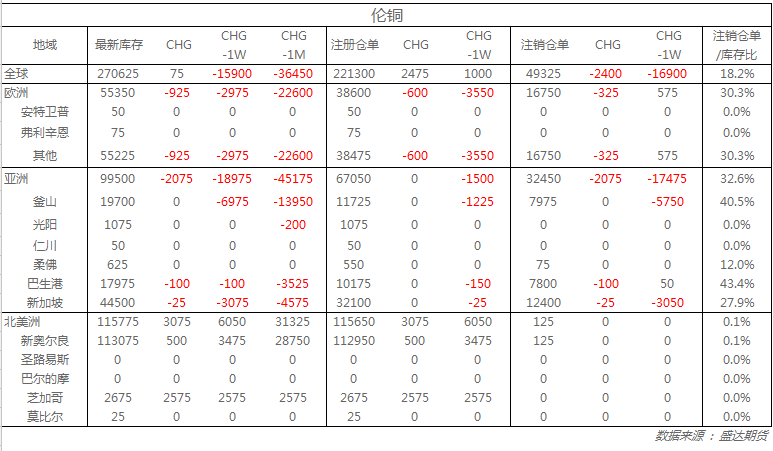

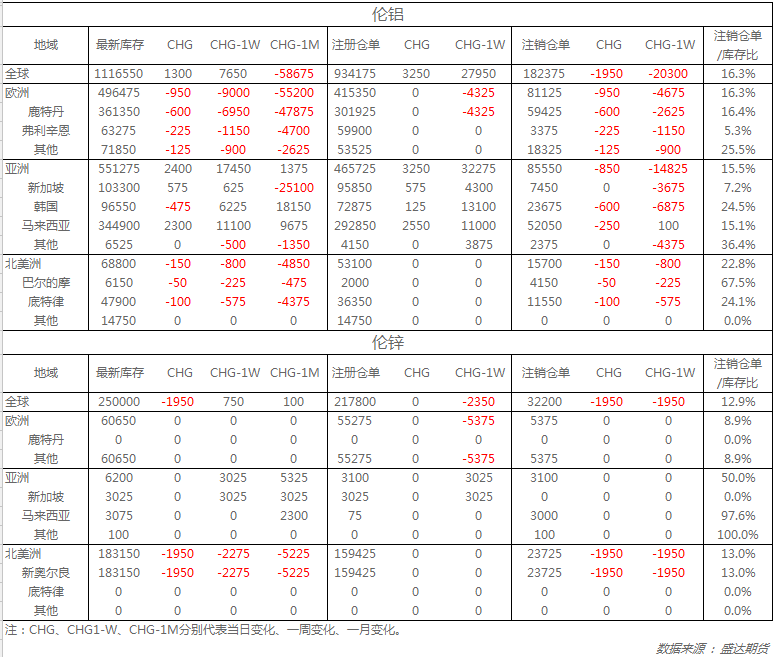

从库存来看,昨日伦铜库存增加75吨至270625吨;伦铝库存增加1300吨至1116550吨;伦锌库存减少1950吨至250000吨。

五、重要信息

1、河南豫港龙泉铝业置换32.25万吨电解铝产能至辽宁营口鑫泰铝业

近日,辽宁省工信委公布公告,河南省豫港龙泉铝业置换32.25万吨电解铝产能至其合资企业辽宁营口鑫泰铝业有限公司。辽宁营口鑫泰铝业2012年6月开工,建设地点辽宁营口沿海产业基地(二期),电解铝总产能规模46万吨,本次完成32.25万吨产能置换,仍存13.75万吨产能缺口。

2、中国6月CPI同比 1.9%,预期 1.9%,前值 1.8%。 中国6月CPI环比 -0.1%,前值-0.2%。 中国6月PPI同比 4.7%,预期 4.5%,前值 4.1%。 中国6月PPI环比 0.3%,前值0.4%。

3、Inalum:本周可能与自由港达成交易 商讨收购后的环境问题

Inalum发言人奥基•阿奇迈德•科萨斯(Oggy Achmad Kosasih)表示,自由港首席执行长理查德•阿德克森(Richard Adkerson)本周正在印尼寻求与有关部门就其格拉斯伯格(Grasberg)铜、金矿股权转让达成协议。自由港发言人没有立即回复记者的置评请求。该矿股权收购完成后还要解决一系列环境问题。

4、Harbor:美国铝溢价可能在夏季有所下降

Harbor Intelligence表示,运往美国中西部地区的铝的LME价格从19.25美分/磅 -20.12美分/磅下降至19.02美分/磅 -19.34美分/磅。该公司董事总经理Jorge Vazquez在给客户的报告中称,"随着我们进入典型的夏季放缓时期,且有越来越多的迹象显示美国经济可能正在失去动能,铝需求最近一直比较低迷"。

5、俄罗斯将2018年国内铝消费量增加30万吨

工业和贸易部长Denis Manturov周一告诉记者:俄罗斯将在美国制裁的背景下,将今年国内铝消费量增加30万吨,2017年俄罗斯消费了约100万吨铝,国内铝消费量可在五年内增长至250万吨。

6、商 务 部发言人:缓解中美贸易摩擦影响有关政策考虑

据商务部新闻办公室发布的信息称,受中美贸易摩擦影响,中方不得不做出必要反击。中方在研究对美征税反制产品清单过程中,已充分考虑了进口产品的替代性,以及对于贸易投资的整体影响。同时,我们将研究采取以下措施:(1)持续评估各类企业所受影响。(2)反制措施中增加的税收收入,将主要用于缓解企业及员工受到的影响。(3)鼓励企业调整进口结构,增加其他国家和地区的大豆、豆粕等农产品、以及水产品、汽车的进口。(4)加快落实国务院6月15日发布的有关积极有效利用外资、推动经济高质量发展若干意见,强化企业合法权益保护,营造更好投资环境。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号