盛达期货原油早报

发布时间:2018-11-12 阅读数:

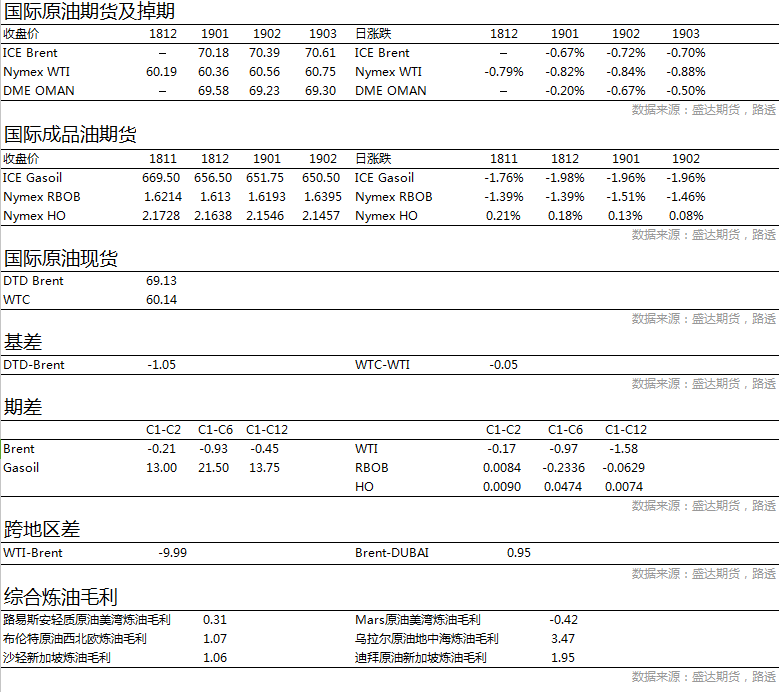

市场信息简述:

在欧佩克与俄罗斯将于11月11日在阿布扎比举行会议之前,沙特方面传出了正在研究欧佩克解体的消息。据华尔街日报周五报道,沙特政府资助的顶级智库正在研究欧佩克解体对油市可能产生的影响,此研究着眼于欧佩克解体对油价及沙特经济的影响。市场还未完全消化沙特“退群”的消息,伊拉克又爆出大新闻。伊拉克或重启从基尔库克地区原油出口这一消息令本已十分疲软的油价继续承压。据华尔街日报此前报道,早在10月份,美国官员为先发制人而搅入中东两大乱局,其一就是说服伊拉克重启基尔库克地区的原油出口。据华尔街日报,美国能源部官员此前表示,如果伊拉克恢复基尔库克地区的原油出口,可能会让伊拉克在伊朗制裁中获得豁免。自去年伊拉克将库尔德武装从基尔库克驱逐出去之后,基尔库克30万桶/日的原油出口遭到封锁。为什么美国要这么大费周章呢?这显然是为了防止禁令实施后伊朗封锁霍尔木兹海峡而先发制人的举动。而据英国金融时报最新报道,美国和伊拉克的协议很有可能在本月达成,届时油市将增加40万桶/日的石油供应,此举也旨在阻止价格随着伊朗原油出口下降而上涨。

中国10月份进口原油4080万吨,相当于961万桶/日,打破了4月份创下的960万桶/日纪录。据海关数据,这一进口规模较上年同期大增31.5%,较9月份也增长了9.6%。不妨将中国石油进口潜在趋势与诸如促成10月进口创纪录的短期因素分开来看。鉴于经济增长,国内石油产量下降,加上战略石油储备增加,中国石油进口依然强劲。中国1-10月原油进口量为906万桶/日,较上年同期增长8.1%。驱动中国进口增长的这三个因素在中短期内都没有出现任何明显改变的迹象。尽管由于美国实施贸易关税举措,中国经济增长略有放缓,但可能出现的情形是,刺激举措将帮助中国国内生产总值增幅维持在6%以上。中国国内石油产量也可能会继续小幅下滑,正如前三季的产量数据所显示的那样。数据显示,中国前三季石油产量较上年同期减少1.9%至377万桶/日。中国石油储备距离相当于90天进口量的目标还有一段距离,国际能源署(IEA)估计2017年末中国的石油储备为2.87亿桶。中国并未公布将多少原油存入战略储备,但多位能源分析师预计在10万桶/日左右。在基本需求强劲增长的背景下,10月的一些新影响因素可能不会持久。首先,小型独立炼厂10月份表现活跃。Refinitiv石油研究和预测数据显示,这些炼厂的原油采购量接近200万桶/日,创纪录高位。独立炼厂采购原油可能是为了在进口配额到期前将其用尽,这加大了未来几个月其需求小幅放缓的可能。在11月4日美国恢复对伊朗石油出口的制裁前,市场似乎有点抢先买入伊朗原油。据Refinitiv数据,10月从伊朗进口的原油为65.4万桶/日,较9月的45.8万桶/日高出43%。以上数据需要引起警惕,因为随着该国油轮开始暂停使用他们的船只监视系统,目前更难追踪伊朗石油出口。中国的石油进口商或许也在美国恢复对伊朗的制裁前囤积伊朗原油。因此未来几个月中国可能会恢复购买,尤其是美国特朗普政府决定给予伊朗原油的八个购买国家和地区六个月的豁免权,其中包括头号买家中国和印度。另外值得注意的是,中国10月成品油出口量400万吨,只是略低于9月的406万吨。这个成品油出口量相当于103万桶/日。中国炼油厂似乎急于借地区市场走强之机出售柴油和航空煤油等中质馏分油,目前这些成品油的利润率位于或接近于四年高位。今年前10个月,中国成品油出口较上年同期增长19.4%。

原油行情展望:

本轮油价的下跌主要是市场对未来全球供给和需求的预期发生根本性的改变。需求增长预期的下调主要来自两个方面,一是高油价叠加汇率贬值,一些新兴市场国家的成品油价格创历史新高抑制需求;二是中美贸易战引发市场担忧。供给方面,产油国十月份的产量数据令市场不再担忧产油国的增产能力,而美国对伊朗制裁并未预期的那么严厉令市场对伊朗减产预期下调,EIA对未来美国原油产量预期的大幅上调;综合这三方面,市场从之前的供给短缺预期转为供给过剩预期。我们认为,短期内市场对于需求走弱供给走强的预期不会改变,市场悲观情绪浓厚,油价还将延续跌势。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号