盛达期货有色早报

发布时间:2018-11-14 阅读数:

一、策略提示

沪锌: 近期国内锌精矿加工费和进口锌精矿加工费均大幅回升,国内锌精矿供应已经得到明显改善,并且国外锌精矿已经运至国内,锌精矿供应或将进一步增加;加工费的走高也大幅改善了炼厂的加工利润,也将刺激冶炼厂产量释放;本周锌锭进口盈利窗口继续关闭,后期进口量或将明显放缓;今年前三季度国内锌锭下游各板块消费明显放缓,10月份国内交易所和三地社会锌锭库存均出现回升,11月国内锌市将进入消费淡季,需求端也将难有表现,后期锌价仍将继续承压下行,建议沪锌1901合约在21250-21750元/吨区间逢高沽空,突破22100元/吨止损,目标位19250—19750元/吨。

二、隔夜市场表现

三、LME库存状况

四、隔夜外盘综述

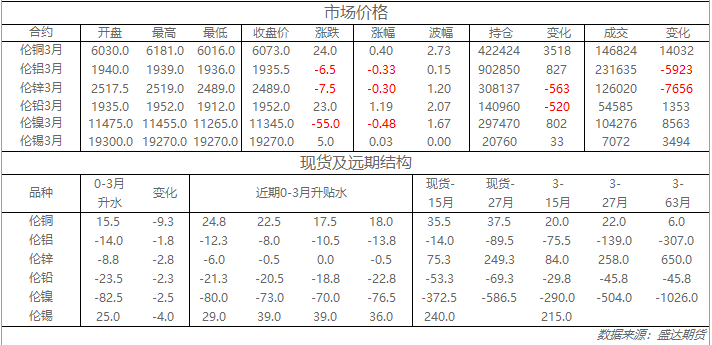

收盘伦铜上涨0.4%至6073美元;伦铝下跌0.3%至1935.5美元;伦锌下跌0.3%至2489美元;伦铅上涨1.2%至1952美元;伦锡上涨0.03%至19270美元;伦镍下跌0.5%至11345美元;

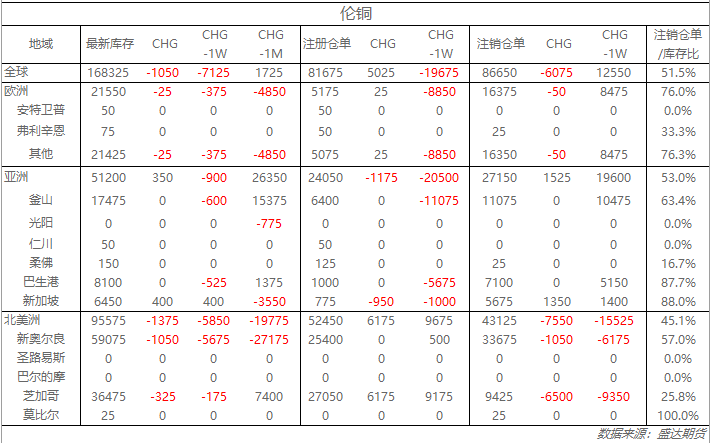

从库存来看,昨日伦铜库存减少1050吨至168325吨;伦铝库存减少300吨至1056150吨;伦锌库存减少1000吨至131325吨。

五、重要信息

1、2018年1-9月,国内冶炼厂精炼锌产量累计396.6万吨,累计同比减少0.07%。

2018年矿端紧张传导至锌锭紧张,叠加环保、生产等多种问题,预计整体产量将录得下降。 2019年,国外矿山产量继续恢复预期下,同时国内维持稳步生产状态,预计加工费适宜情况下,刺激炼厂生产积极性。2019年国内冶炼厂产量将得到部分释放,但仍需关 注环保等因素存在影响,届时释放增速将较为缓慢。

2、SMM独家-10月黄铜棒企业开工率

据SMM调研数据显示,10月黄铜棒企业开工率为66.61%,10月份黄铜棒企业开工率同比去年呈现下降趋势。大部分黄铜棒企业对后市消费持悲观态度,目前企业处于去库存阶段,对于年底的备库并不热衷,另外年底企业开始着手资金核算,生产资金较为收紧,生产节奏预计仍将缓慢,进而导致11月开工率依旧处于低位。

3、美国将制裁俄铝时间推迟至2019年1月7日

美国财政部海外资产控制办公室(OFAC) 再一次延迟EN Group PLC,俄罗斯铝业联合公司)和高尔基集团(GAZ)的某些普通执照的有效期至2019年1月7日。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号