盛达期货天然橡胶早报

发布时间:2019-01-16 阅读数:

一、策略提示

在割胶面积相对平稳而单产出现下滑的影响下,主产国2018年的天胶产量增幅或将有限,ANRPC前10个月累计产量和出口增速的大幅放缓已经有所印证,而根据胶价和主产国天胶产量的关系来看,当前绝对价格处于历史低位的胶价或将导致2019年的天胶产量小幅下滑;10月份国内天胶进口量环比继续下降,主要是受到国内基差和远月升水大幅缩窄后抑制期现套利的影响,并且这一情况在2019年仍将延续;从7月份开始国内汽车产销数据持续下滑并且呈现扩大态势,全年的产销数据或将是近年来的首次下滑,而在中美贸易争端影响开始显现和欧盟开始对国内出口轮胎加征关税的大环境下,2019年国内轮胎出口的影响或将逐渐显现,国内轮胎产能也将继续向东南亚地区转移,国内卡客车更新换代结束延长轮胎使用寿命和国内房地产、基建表现不容乐观也将使得替换胎市场表现偏弱,2019年国内橡胶的总需求或将继续下滑;当前国内库存处于历史高位,2019年或将开启漫长的去库存阶段;总的来说,当前国内天胶供需进入两弱阶段,需要较长时间来消化高企的库存,胶价或将长时间地维持震荡偏弱走势,但是不排除短期政策或者事件导致天胶短暂拉升走高,比如近期的泰国台风影响以及央行的降准刺激导致天胶大幅拉涨,但是影响已经过去,在总体供应过剩格局不改的情况下,胶价或将继续震荡偏弱。建议RU1905合约在11750-12250元/吨,逢高沽空,突破12700元/吨止损,目标位9850-10350元/吨。

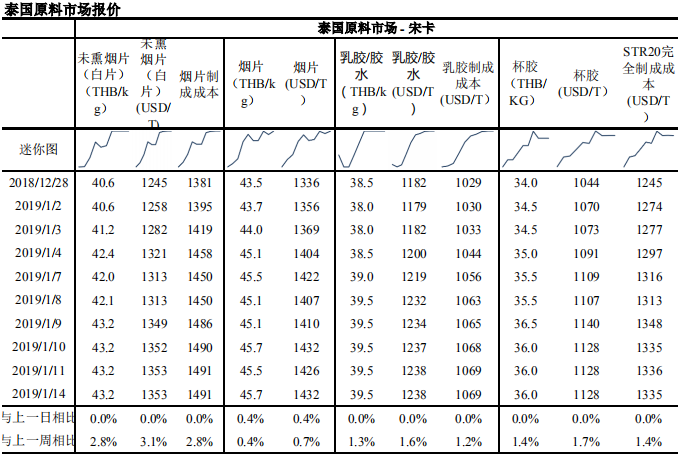

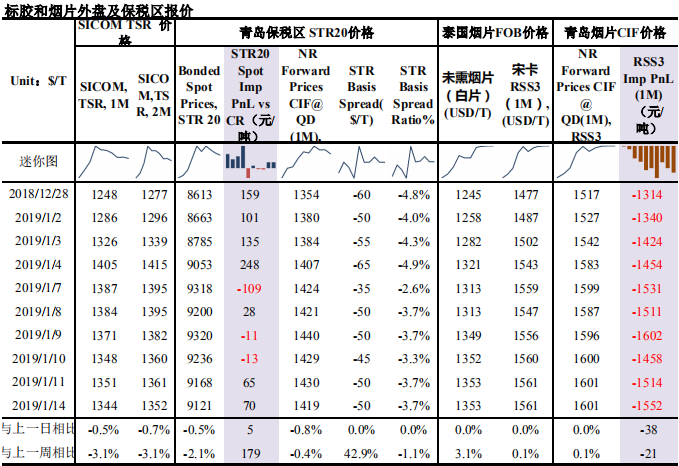

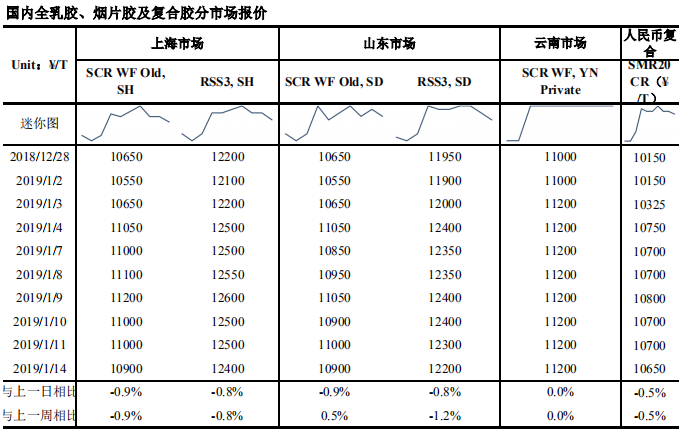

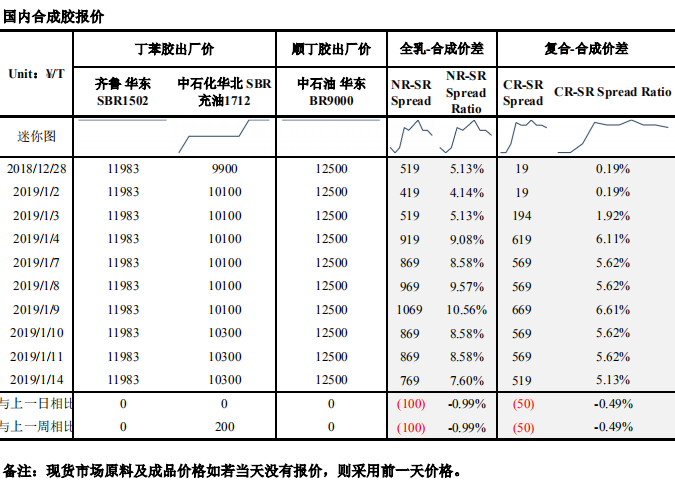

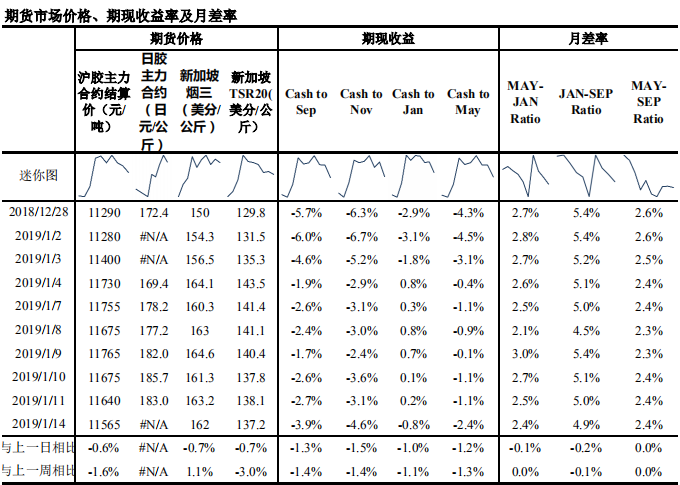

二、价格和价差

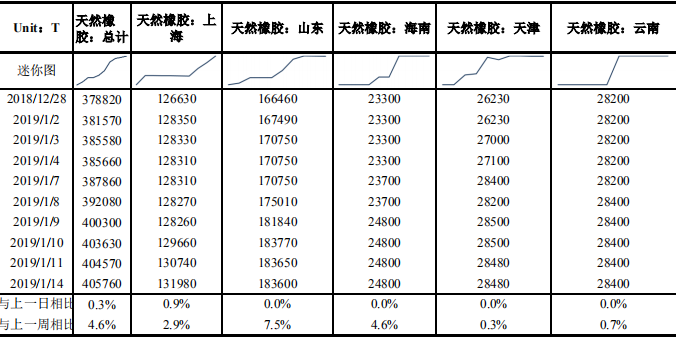

三、橡胶期货仓单

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号