盛达期货PP晚报

发布时间:2020-03-27 阅读数:

后市展望

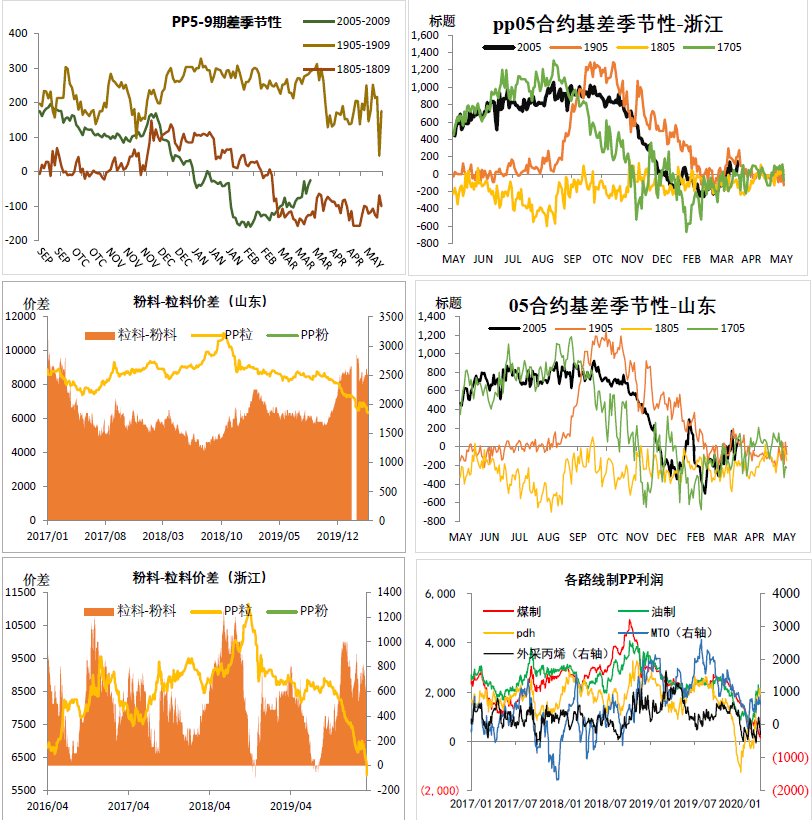

宏观方面,海外疫情目前来看形势较为严峻,市场情绪悲观,而且海外疫情将严重影响上半年的外需。供需面来看,本周去库速度尚可,但还是处于同期高位。当前上游开工稳步提升,低价进口货源流入市场,而需求短期难以爆发式回归,高库存压力难以解决,且后期面临套保库存的流动性冲击。油头与PDH利润历史高点,对PP价格有拖拽作用,华东MTO或将被挤出市场。随着时间越临近5月交割,现货压力将成为交易主逻辑。关注石化降价去库存力度,若实施降价,可能会使基差再度走弱,存做空05-09合约机会。

行情分析

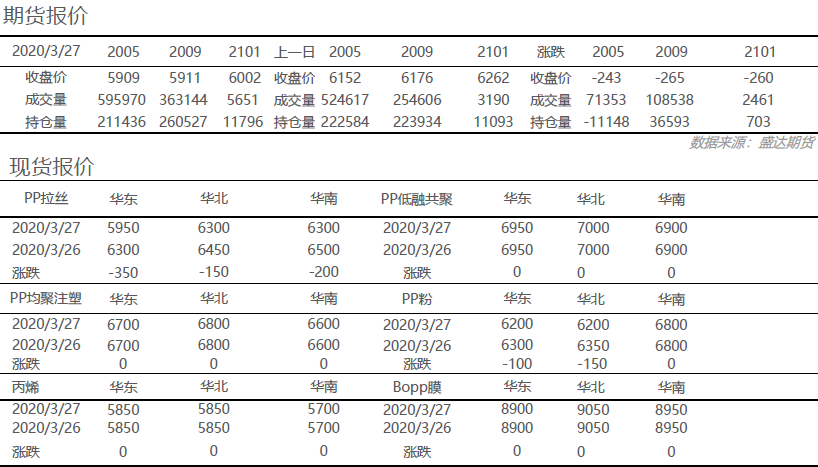

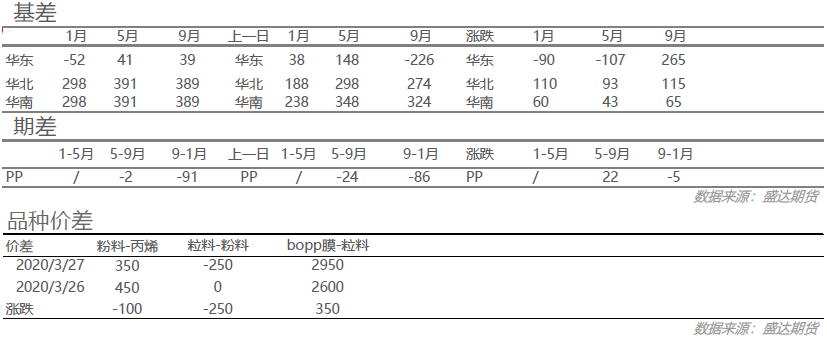

昨日聚丙烯主力05合约收于5909,跌243元/吨,跌幅3.95%,09合约收于5911,跌265元/吨,跌幅4.29%。聚丙烯低开低走,日内创2016年新低,目前聚丙烯在原油端以及低价进口货源影响下,盘面重度下挫。现货价格走势出现分歧,华东华南地区价跌幅较大,而华北货源较为稳定,华东-华北区域套利窗口打开。05主力合约华东基差收于-52,山东基差收于298,05-09月差收于-2,近远月合约几乎平水。

市场资讯

1、印度3将于2020年3月25日开始在全国实施“封城”模式,持续21天。印度全国聚烯烃生产产能共1150.5万吨,其中聚丙烯产能579.5万吨,是我国聚烯烃主要进口国之一。生产装置方面,海尔帝亚于2020年3月23日宣布将关停其生产装置,其他生产商方面暂无正式关停通知,部分外商表示,其产品目前仍可正常出口。

相关文章

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号