后市展望

现实强,预期弱的格局仍然没有改变,但本周PP的结构性矛盾开始出现拐点,现货端紧缺现象稍有缓解,主要原因在于拉丝排产逐渐恢复到往年正常水平。库存方面,目前聚丙烯上游石化库存降库顺畅,已经降至历年同期正常水平;需求方面,前期较为强势的纤维,利润也出现大幅的下滑,热度逐渐消退,订单下滑。目前来看,下游需求整体未有明显改善,BOPP、塑编订单无好转,纤维热度消退,但需注意5月中旬欧美复工对需求的提振,目前部分出口询盘略有增加,但是整体仍不多。进口方面,目前外盘持续顺挂,目前5月中旬部分货源已经提前预售, 压力较小,但是仍会挤占下游需求,压力预计将会逐步释放。此次进口当中共聚、注塑占比不小,从目前共聚、注塑拉丝价差仍然偏弱可以看出,此次进口冲击影响仍较大。6月份进口边际增量将稳定,检修也将增加,6月前还是偏空对待。关注进口、现货压力以及排产。跨月方面,关注进口情况,留意9-1反套机会;如果进口不及预期,显性仍然累库,9-1重新配置正套。

行情分析

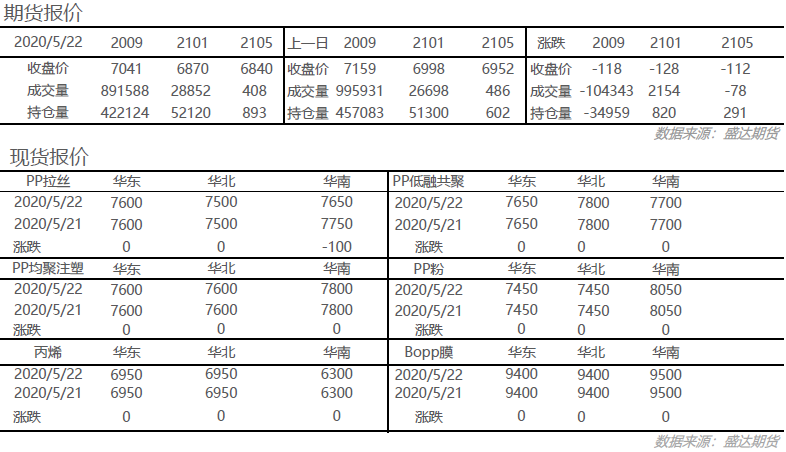

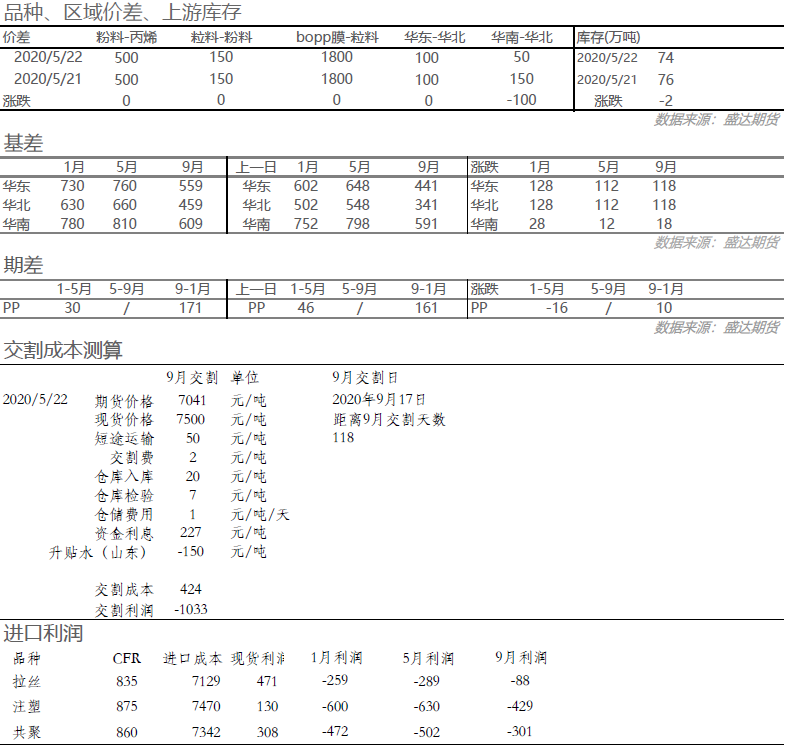

昨日盘面低开低走,原先市场期待的一些更为激进更大规模的经济刺激政策预期落空,盘面进一步走弱。09合约收于7041,跌118元/吨,01合约收于6870,跌128元/吨;现货变动不大,维稳为主;09合约华东基差收于559,山东收于459,现货稳定,期货走弱,基差走强;09-01月差收于171,变动不大。

市场资讯

1、镇海炼化老装置(20万吨/年)计划从5月19日起检修,预计检修1个月。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号