后市展望

近期国家出台各省市需要备足居民医用防护物资政策导致PP走势较强。目前聚丙烯上游石化库存降库顺畅,已经降至历年同期正常水平,而我们一直强调的进口冲击不及预期,主要原因在于进口在弥补4月份的结构性失衡后的缺口,从近期基差走势也可以看到, 现货并不弱,但是后续仍然需要关注进口影响,目前5月末6月初大部分货源已经提前预售,压力较小,因此需要关注的是6月份的进口部分能否对市场产生影响。下游方面,前期较为强势的纤维,利润也出现大幅的下滑,热度逐渐消退,共聚、注塑订单上升,BOPP、塑编订单虽无明显上升,但是趋于平稳,因此下游整体订单目前看来虽无明显改善,但是是不差的,甚至有边际好转的迹象,仍需关注海外复工情况。6月前还是偏空对待,关注进口、现货压力以及排产。6、7月份检修损失量逐渐增加,而进口边际增量将逐渐稳定,需求端也将逐步恢复,若价格因进口冲击以及宏观转弱大幅下跌后,关注逢低做多机会。目前拉丝排产在25%-28%之间,已经恢复正常排产比例,叠加进口冲击,基差会走弱,但速度可能较慢。

行情分析

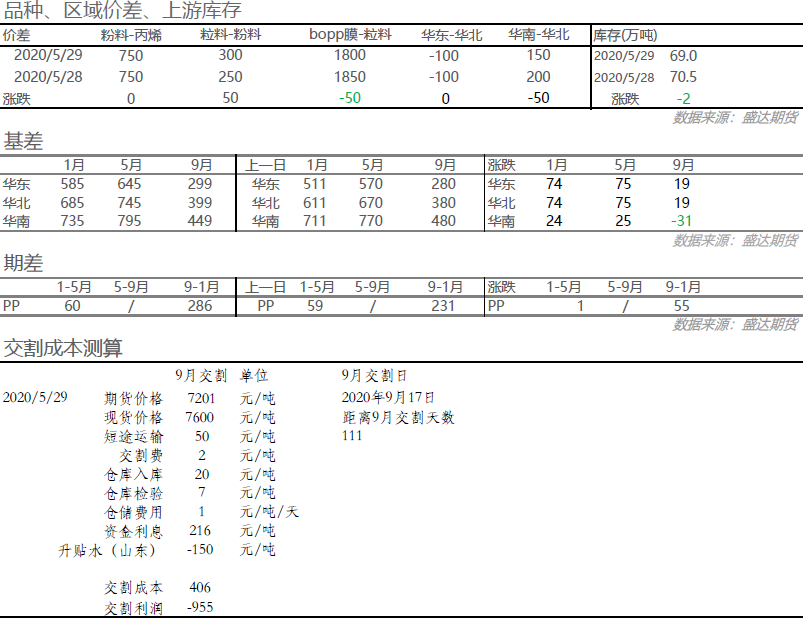

昨日高开高走,09合约收于7201,涨30元/吨,01合约收于6915,跌24元/吨;现货价格推涨,波动幅度在100-200元/吨左右,共聚-拉丝价差稍稍拉开,仍处于低位;09合约华东基差收于645,山东收于745,随着现货的持续走强基差继续走强,09-01月差收于286。

市场资讯

1、中天合创两套装置(70万吨/年)计划六月初停车检修,七月初开车。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号