盛达期货PP晚报

发布时间:2020-11-13 阅读数:

后市展望

周内PP波动幅度较大,两油库存震荡下跌,煤化工库存有所累积,贸易商库存走低,而港口库存小幅增加;下游来看,BOPP膜企库存处于低位,排产周期长,下游催货紧,膜企交货压力大,库存基本没有或维持低位运行;塑编原材料库存处于低位,原料先涨后跌,下游适量补货。

目前矛盾点在于投产预期与现实需求较强之间,新装置投产有出现延期的可能,而需求端还没有看到走弱的痕迹,近期预计盘面仍将保持在高位震荡。

四季度LPG在国内丙烷以及丁烷的需求转暖,以及高利润不可持续背景下,趋势做空PDH利润。

行情分析

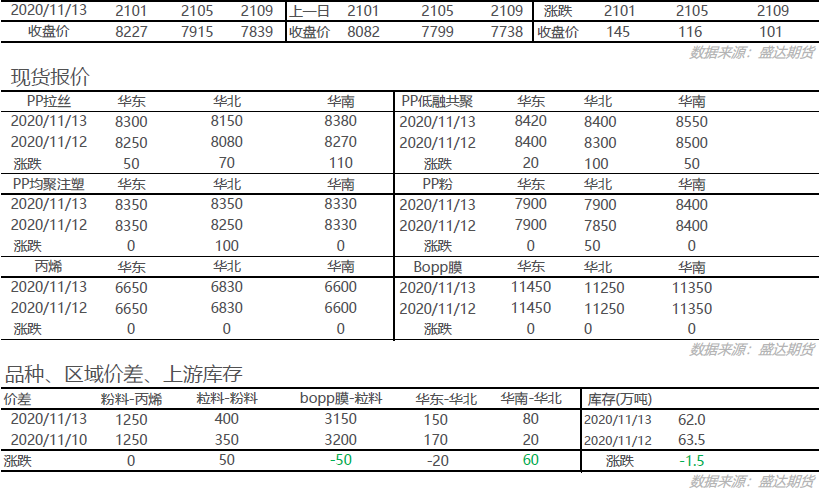

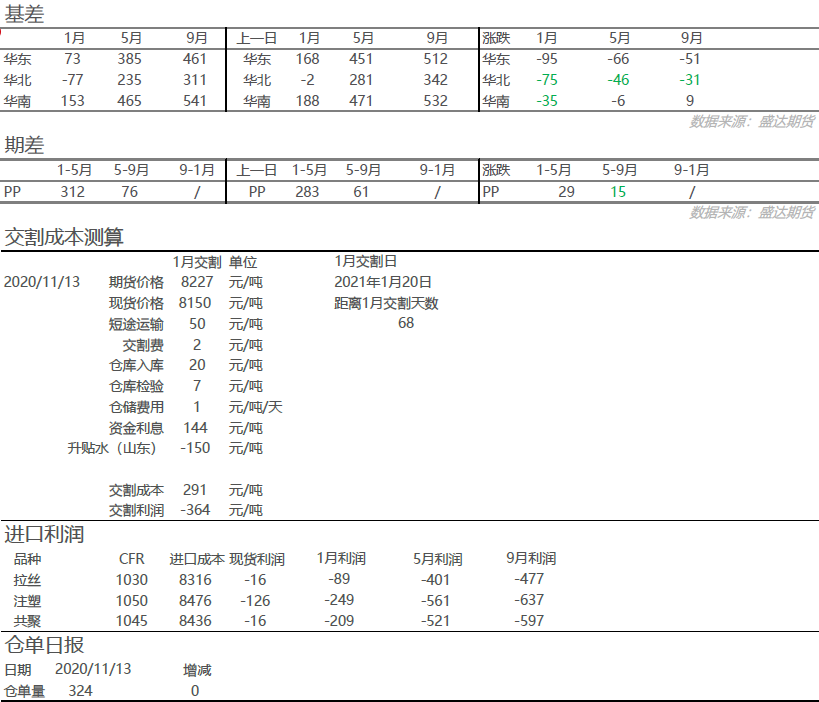

昨日聚丙烯高开高走,01合约收于8227,涨145元/吨,05合约收于7915,涨116元/吨;现货价格调高20-100元/吨左右,共聚-拉丝价差收于120元/吨,01合约华东基差收于73元/吨,山东基差收于-77元/吨,基差大幅走弱,01-05月差收于312元/吨。

市场资讯

2、巨正源一线(30万吨/年)11月8日临时停车,开车时间待定。

相关文章

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号