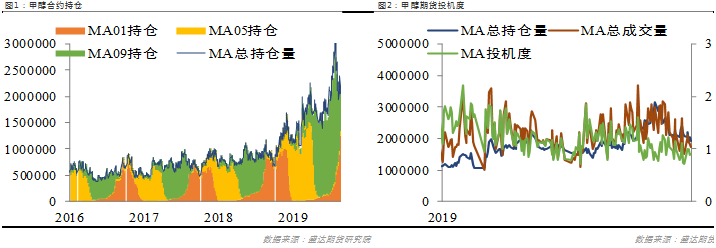

进口量继续每月呈现不断攀升之势,创三年来新高97万吨,8月预估105万吨,使得港口库存创下历史统计新高130万吨的巨量。而国内甲醇装置开工率环比下降,但同比产量仍增10%以上。下游MTO也碰到集中检修期,传统下游安全检查随着临国庆时间越来越近也越来越严,需求下滑严重。重重利空压制价格,新利空因素暂无,不过小利好也难以给出大机会,短期虽没有驱动,中线2000附近仍有投机价值。截止本周五夜盘,主力合约完全转移2001,月线上可视为6连阴,跌了整整半年之久没有像样反弹,可以说是化工品中最弱之一。本月上半月在台风影响仓储物流和西北工厂亏损题材下炒作微弱反弹100元后,下半月可谓是毫无抵抗,继续回归连续上升的库存现实。月线收于2140,跌93元或4.2%。1月持仓155.8万手,成交量差不多也到了年内低点位置。暂无明显转好迹象。9月合约也带着单边2万手进入交割月,后续需要关注交割量,仓单目前仅15手。

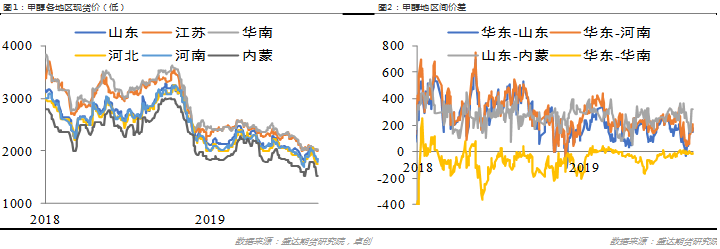

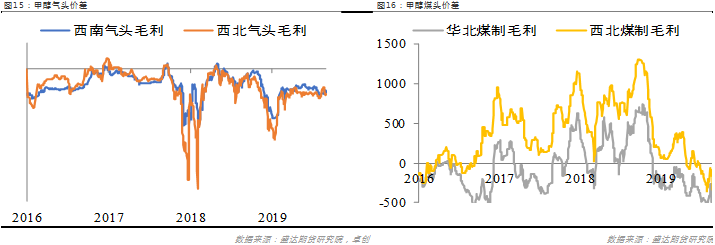

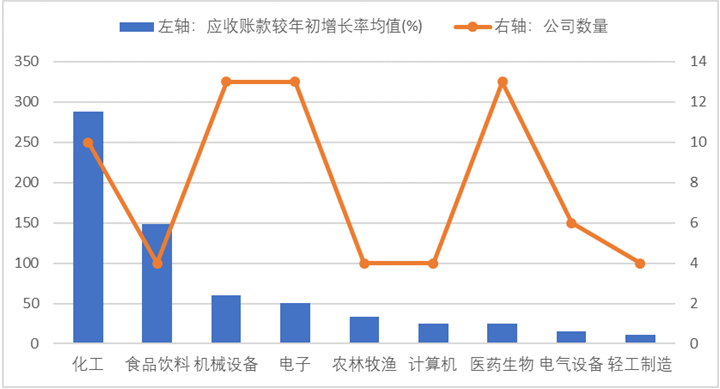

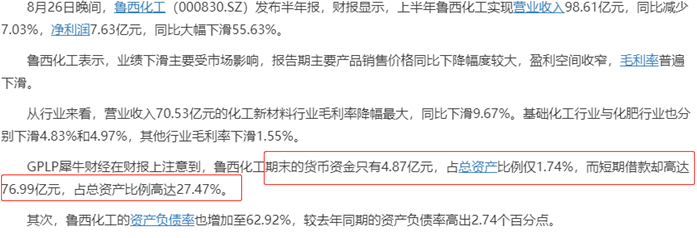

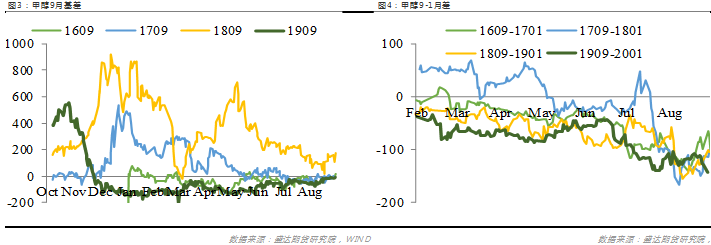

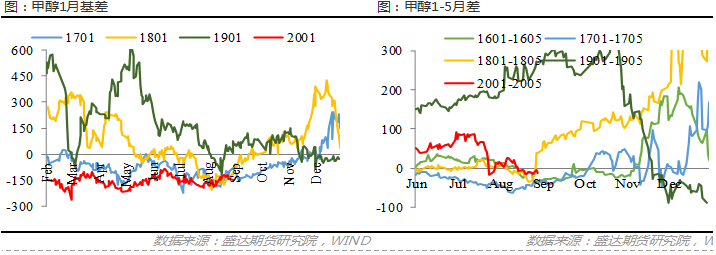

环比7月31日,江苏价格1990(-65),山东价格1840(-10),河南价格1800(-20),内蒙古价格1520(-10)。虽然价格没怎么变,但是月中曾波动剧烈,西北山东地区价格上涨300后又跌回原点,预期着减产或库存减少,然而美梦随着MTO检修和进口货源陆续到港,终究还是现实打败。对应的是地区价差方面。华东-山东价差150(-55),华东-河南190(-85),华东内蒙470(-55),套利窗口也是随着两地价差时而关闭时而开启,不变的是整体承压,无论怎么炒作任何一个地区,最后都逃不开西北成本和2000之间的范围,西北最低到1500,港口最低到2000,根据物流价格开关套利窗口。后期在库存未能显著去库前,预计仍,将在这个范围内来回拉扯。气价维持低位,气头利润勉强维持成本。煤价本月整体保持平稳,从而外采煤制甲醇企业利润继续压缩,打破历史新低,基本上完全成本已破,在现金成本附近。目前企业也是苦苦煎熬,都等着其他企业停车。虽然这个月来停车很多,但是不巧进口的量填补了这部分损失,并且一体化装置居多。各家公司纷纷披露年报,可以看到化工行业简直是重灾区。金牛化工应收账款较年初增长2762%,净利润同比-9.9%,折算下来完全成本1940左右(折合港口2200)。圣济堂(赤天化)实现利润总额-3925.15万元(包括尿素),甲醇半年度均价2034元,产量12.88万吨(YOY+13.9%),折算下来完全成本大于2335(折合港口2700+?)。兖州煤业产量84.6万吨(37.1+47.5,YOY+6.42%),榆林能化成本约1400元/吨,鄂尔多斯能化1250/吨,折合港口再加500左右运费。华谊集团(安徽华谊加上海焦化),甲醇售价2075,焦炉气1134,煤价600-700不等。赶着提交月报没时间去翻,只是一个思路。我太忙了,哪位大兄弟有空整理下各家中报做个EXCEL顺便发我一份呗?9月基差差不多在月底已经回归,最多也就-10以内的基差。01合约基差-150(+28),空头如果继续看持续累库下方空间30,但期现商可接货做大渠道或者赌故事,或者终端放自己储罐。而9-1月间收盘-143(+24),月差月中给出过两次-100的机会给正反套党都有一口喘息几乎,不过如此大的库存最终还是没能破-100,最后拉稀到-150附近,与1-5,5-9价差殊途同归。高库存曾跨过山和大海,也穿过人山人海,整整一年了还是没有解决掉这个问题,每一次多头移仓都带来了抹不去的心灵创伤,要是去年四季度抄底的多头,单单移仓损失就高达400以上。要是1月之前故事不兑现,不到2500就是血亏。月中也给过几次9-5机会来优化持仓成本,但是毕竟持仓不足,难以大规模移仓换月。

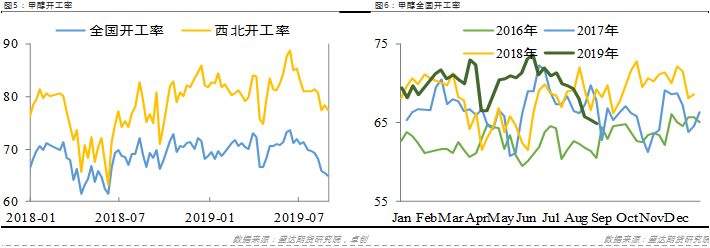

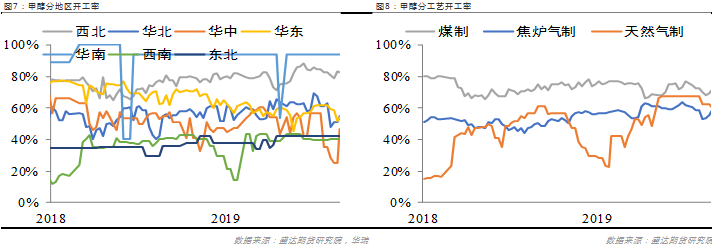

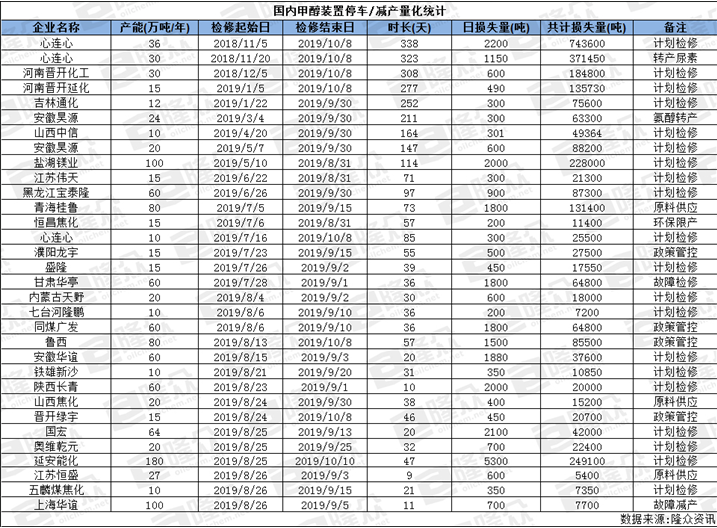

根据卓创数据显示,截止本周,全国开工率64.9%,环比上月末降4.5%,环比上周降0.5%。西北开工率77.4%,环比上月降3.6%,环比上周降0.8%。其他资讯网站统计,也都出现了明显的降负情况,确实显性指标上已经出现。无论嘴上不承认是亏损,但至少在目前的利润情况下,企业身体上已经很诚实。这些降负随着时间的推移减产逐步发酵。本周根据金联创资讯,停车有:江苏索普(事故临停)、上海焦化(故障降负)、润中(故障短停)、解化(故障短停)等,另山西五麟、兖矿国宏、平煤蓝天、奥维、长青、云维装置多属于常规性检修,且山西、河北因环保影响,部分装置开工略有牵制;上海焦化(安徽)、同煤、鲁西、濮阳龙宇等仍检修中。此外,中原大化、中新、解化、云维等检修项目已逐步恢复。

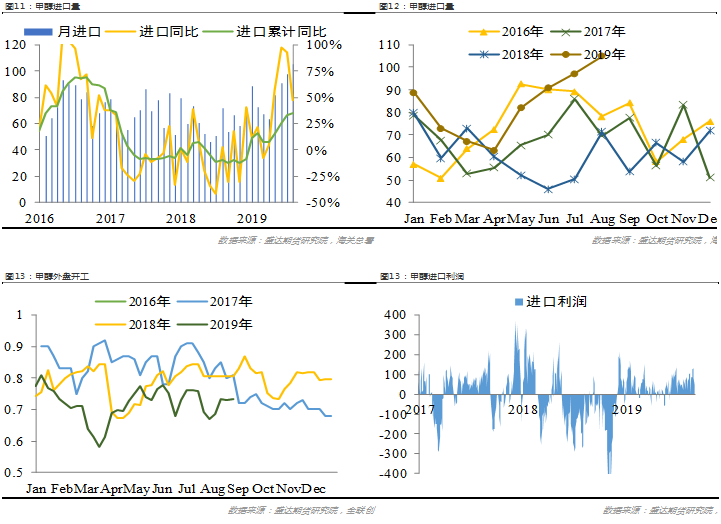

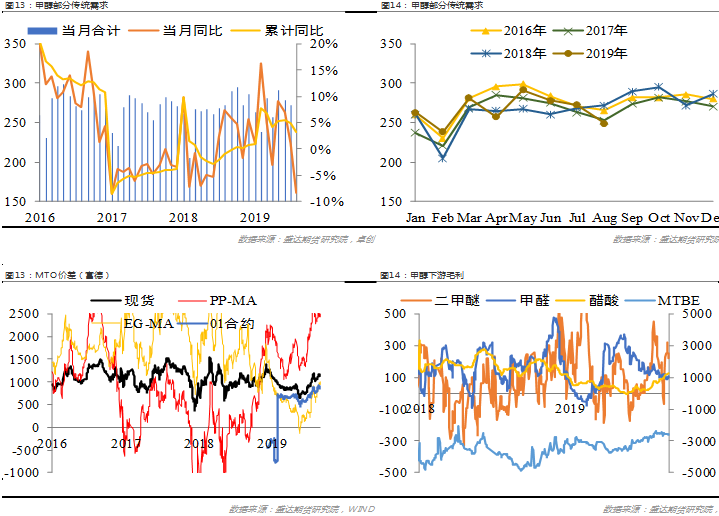

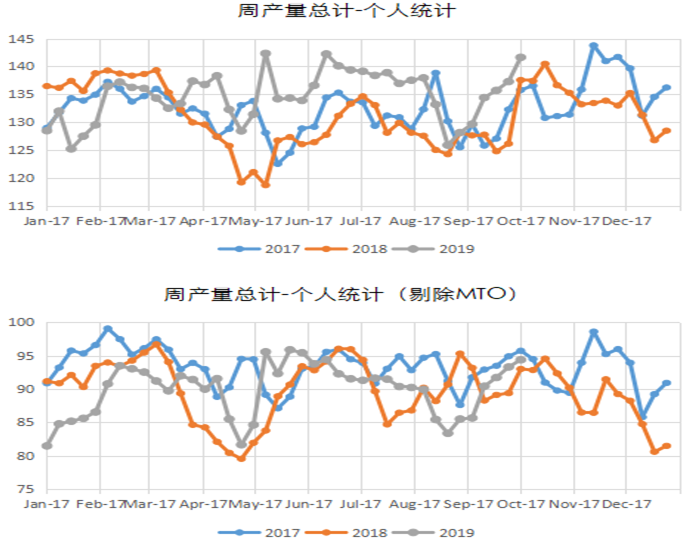

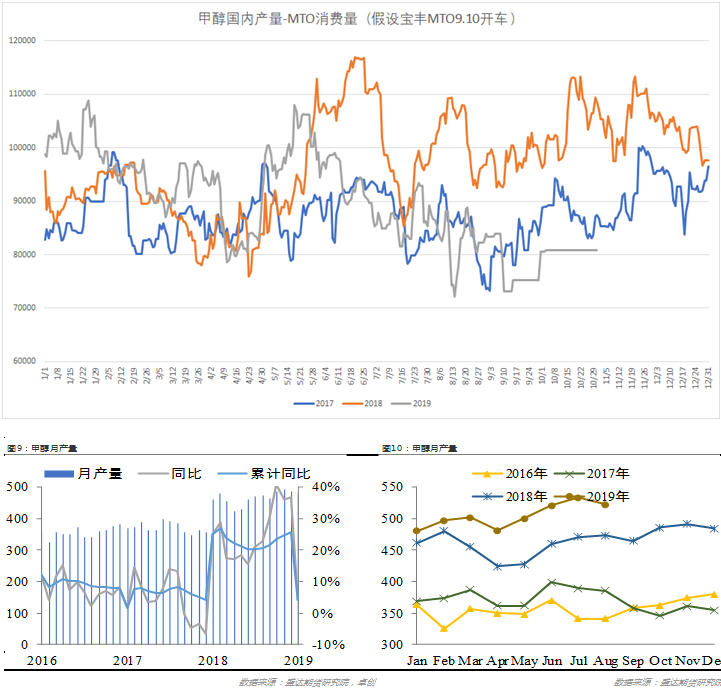

按照卓创统计口径,预计8月产量在520万吨左右,环比下降约0.3%,同比增12%,累计同比增10.7%。国内产量居高不下,是行情压制的最大因素之一。后面两月产量将略有下降,不过预计也将在500左右,累计同比维持10%。值得注意还有一块,煤联醇和乙二醇装置,虽然量不大,但是也在发生一些变化。目前往液氨/尿素和乙二醇的经济性都好于甲醇。7月进口97万吨,同比93%还要追溯到2016年价格最低点的时候,而1-7月累计同比增140万吨或33%。主要原因还是在于除了一季度检修后装置运行特别顺利,几乎中途没有任何大装置检修导致。按照目前的数据,8月进口或将达到105万吨,累计同比35%。9月的量基本上从78月也能推算,估摸着不少于90万吨。

所以总体供应同比15.8%,累计同比13.4%,可以说是高增长了。

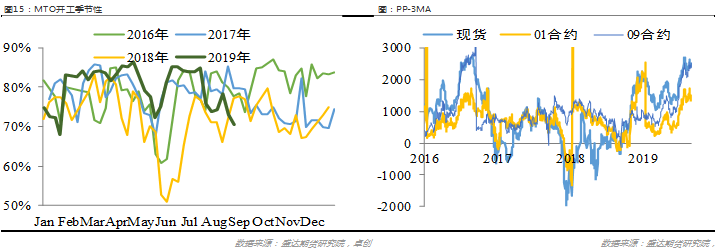

MTO在8月出现了大量检修,无论是一体化还是外采,无论是短停还是常规检修,非常集中,可以说是需求利空端的集中爆发。这也给出了MTO比较好的利润,月中PP-MA一度超2500,经济性也好于单体外采。久泰、诚志、中安开开停停,似乎对库存没有任何效果。宝丰目测11月,鲁西按照目前的财务状况扑朔迷离。

传统需求在上月河南义马事件后,直接导致河南大下游二甲醚和醋酸对甲醇需求的减量,并且国庆将近,安全监督部门对周边省都加强了检查。传统需求开工出现了明显下滑。

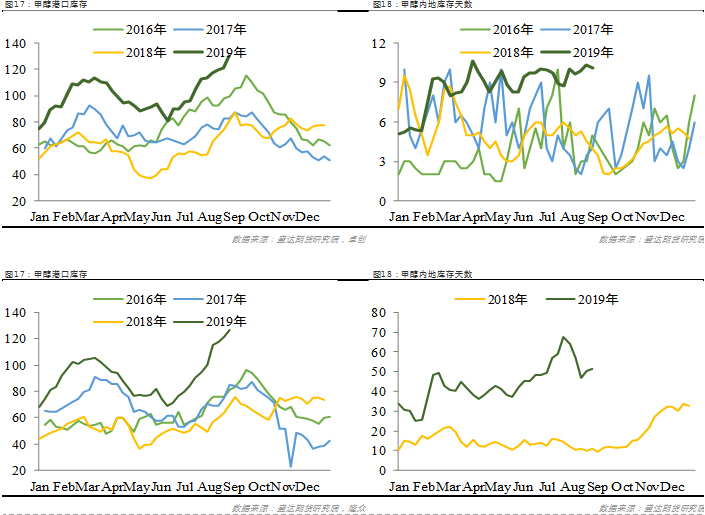

而对于多头来讲,还有一个故事,那就是低价甲醇作为燃料的性价比。暂且不说燃料汽车和船的新闻,1月合约的故事在于取暖,而当下的甲醇相比其他燃料开始出现性价比,这部分的量不好说,但是历史的经验参考,一旦启动这块需求,作为增量看,是一个不错的概念。本月底,卓创资讯样本库存数据已经突破130万吨,这还是不计入统计样本的连云港半个月少量到港的结果。按照个人估测,在条件相对有利于多头的估算下,9月去库幅度也不大,10-20万吨已是很好的表现。10月底如果能维持当下开工率,回到正常库存位也有难度,条件制约太多,需要一步一步观察,甚至回到正常库存都要等到冬季限气开始。仓库反应,库容已经约到11-12月,这对多头是个不小的打击。

写得有点累,感觉要烂尾。所以综上来看,供应问题全看外盘运行脸色,但是9月底之前已经无解。需求要等MTO全部正常开启才能解决当下高库存问题。策略上很鸡肋,绝对价格低位震荡,下方内地成本支撑,盘面2000,极限1900。而上方目前130万吨的超高库存,几乎不可能在10月底之前出现大涨行情,只有脉冲式的消息炒作。合适的策略便是贴着MA-ZC比价,前低时候做多,2000-2350算9-10月的价格区间。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号