盛达期货能化早报

发布时间:2018-05-29 阅读数:

——原油——

市场信息消息简述:

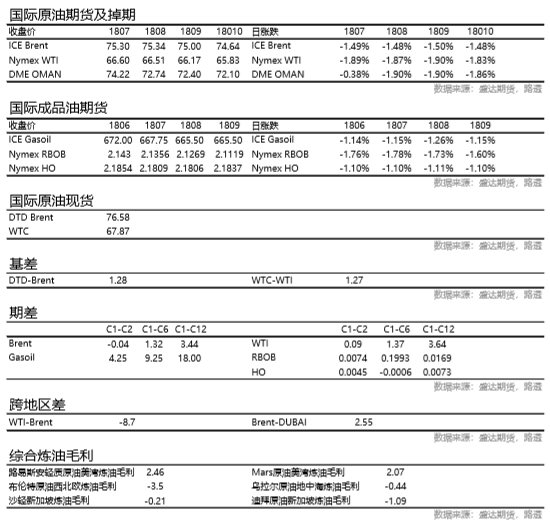

彭博社援引知情人称,OPEC及包括俄罗斯在内的产油国同盟一致认为,原油市场已经在4月实现了再平衡。上个月,参与减产的产油国实现了一个关键目标——经合组织国家(OECD)原油库存跌破了五年均值水平,较该指标低了2000万桶左右。市场再平衡是下个月22-23日将于维也纳举行的OPEC及其减产盟国的核心议题。路透社上周援引多位知情人士称,OPEC和非OPEC产油国将于6月在维也纳举行会议,届时可能将决定提高石油产出。彭博称,布油上周录得四月初以来第一个周跌幅之后,对冲基金削减布油净多仓的幅度创下了一年之最。纽约对冲基金Again Capital的合伙人John Kilduff上周五表示:“交易商认为市场已经触顶了。油价对OPEC可能增产的消息反应剧烈,相关消息将在未来几周驱动油价走势。”

根据ICE欧洲期货交易所周五公布的期货和期权数据,在截止5月22日当周,对冲基金削减了8.6%的布油净多仓,至501634手,为2017年6月以来最大减仓幅度。同时,CFTC数据显示,当周WTI原油期货和期权净多仓减少2%至377520手,为去年11月以来最低。其中多头仓位下跌不足0.1%,而空头仓位攀升了23%,创4月以来最大增幅。

据路透称,如果欧佩克和非欧佩克产油国增加原油产量100万桶/日,则相当于将减产执行率由4月的152%降低至100%。消息人士称,由于担忧供给短缺问题导致国际油价继续飙升,沙特、俄罗斯和阿联酋的能源部长本周在圣彼得堡进行了初步会谈,讨论如何将减产执行率降至这一目标。据消息人士透露,欧佩克可能决定放松对4月创纪录新高(166%)的减产履约率要求,取代成一份供应限制的协议。就算欧佩克决定在6月放松产出限制,也可能用3到4个月才会生效。为了抑制油价过快增长,欧佩克与俄罗斯等去年参与减产的国家将重新评估减产协议。据欧佩克国家和石油行业多位知情人士称,欧佩克可能最早在6月决定提高石油产出,主要由于担心经济危机导致委内瑞拉石油产量进一步减少,以及潜在的对伊朗石油供给冲击。

沙特能源部长法利赫表示,地缘政治对油价的影响较大,美国对伊朗制裁的影响是欧佩克担忧的一个问题,他们也将密切关注委内瑞拉产量下滑的问题。他还表示增加原油供应将是一个渐进的过程,稳定地释放供应量能避免对油市造成冲击。他还称,确实准备好了在六月份调整政策,而且他们与俄罗斯的观点一致,可能在下半年逐渐增加原油供应量。

俄罗斯能源部长诺瓦克也随后表态,如果所有国家同意,可能在2018年三季度开始增加石油供应。不过,他还表示,现在讨论可能的石油减产放松规模还太早。此前他称将在6月讨论逐步恢复原油产量的话题,并一再重申将依据市场状况作出决定。他在圣彼得堡向记者透露,俄罗斯最大的石油生产商已经在纷纷呼吁,希望在未来的全球原油市场可以获得更高的灵活性。俄罗斯第二大原油生产公司卢克石油负责人阿列克佩罗夫表示,现在是提高石油产量的时候了,他希望诺瓦克能够在6月OPEC维也纳会议召开之前召集他们进行有关的讨论,因为油价已经达到80美元/桶,这是自2014年末以来的最高水平。

原油行情展望:

长期来看,未来美国原油产量持续高速增长将导致到2019年全球石油供需格局将重新回归供给过剩状态,18年四季度后油价或将开始转向。中期来看,OPEC与NON-OPEC减产联盟的减产政策变动是影响油价的关键。若减产联盟下半年增加供给,油价大概率见顶,将开始回落。若减产联盟继续维持减产情况不变,全球依旧处于去库存状态,油价还将再创新高。短期来看,现货疲弱,油价超卖,或将回调,预计回调至73美元/桶。

——甲醇——

市场信息简述:

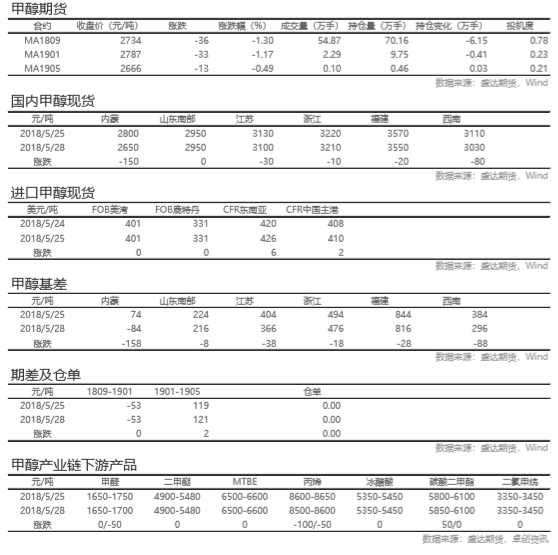

内地甲醇市场整体下行,西北地区重心走低,各家报价及出货有待观察。关中地区新价下调,部分签单尚可。山东地区整理,中北部厂家及持货商周初多观望,下游买气一般,成交稀少;鲁南地区盘整,厂家排货顺利,下游按需采购,买气不足,成交一般。河北地区整理,厂家观望整理,下游按需采购,买气平平,成交不多。河南、山西地区局稳中有降,两湖、川渝地区周初观望为主。

沿海甲醇市场区间下移,期货日内跌幅明显,上午,现货市场观望气氛较多,部分业者报盘维持前期,午后市场快速回落,日内商谈气氛清淡。

甲醇行情展望:

盘面上,主力合约MA1809日内低开低走,弱势震荡,收于2734元/吨,下跌36元/吨,持仓量减少6.15万手至70.16万手。

港口方面,短期内地到货需要时间叠加依然处于低库存状态,在内地上涨的带动下市场成交气氛转好;中期的预期,随着国内外检修的结束以及需求端部分烯烃工厂的检修,未来基本面淡季存在转弱的可能性,当下的矛盾在于库存偏低,期货远期贴水较大,以及转弱的速度低于预期;建议短期关注现货端驱动,中期待现货走弱之后逢高试空,以及关注MTO价差以及反套机会。

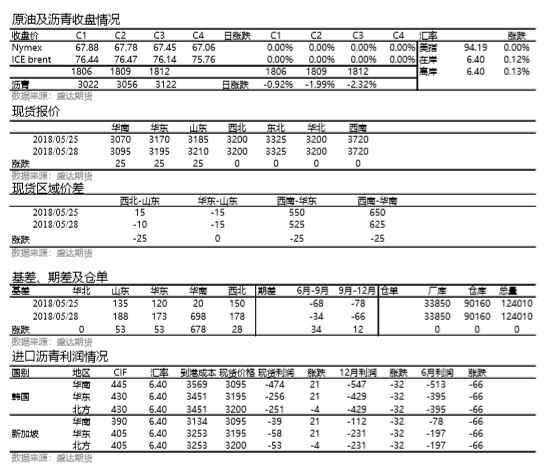

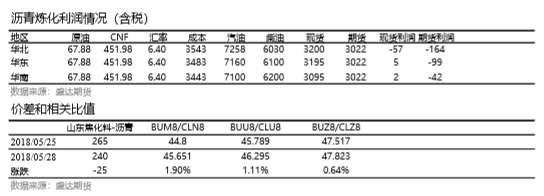

——沥青——

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号