低库存成常态,关注烯烃装置节奏

发布时间:2018-06-29 阅读数:

2018年上半年,甲醇港口库存量年初从52万吨左右逐步增加,至春节过后,达到今年高位72.05万吨,随后进入去库存阶段,5月甚至屡次突破15年至今最低库存量,低至37.46万吨,直到6月份才终于开始再次累库。截至6月28日,甲醇港口总库存为56.45万吨,较往年同期仍处于低位。

根据华东港口库存季节性,春节后为去库存阶段,在5月左右开始,应该逐渐累库,至9月份达到高点。但今年春检的甲醇装置体量较大,且内外盘同时检修,供应不足,5月后库存一反常态继续减少,华东港口上半年平均库存为47.61万吨,远低于去年上半年均值60.71万吨。而华南港口也一直保持较低库存,未见明显累库,华南港口上半年平均库存为7.85万吨,也低于去年同期的11.37万吨。

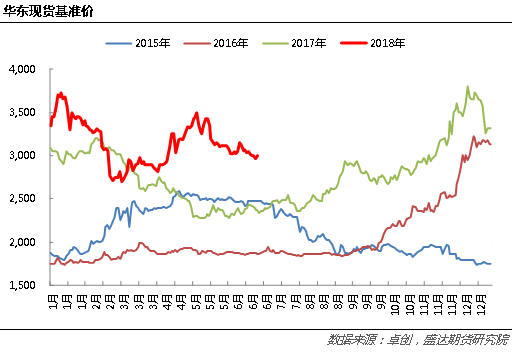

与往年相比,今年甲醇港口低库存成为常态,支撑着华东现货价格。年初,甲醇供应不足,价格推涨,华东现货基准价一度达到3720元/吨;而3月后,港口库存逐渐下降,现货价格持续上涨,高至3500元/吨。目前,尽管库存在增加,但由于仍然偏低,华东价格保持在3000元/吨浮动。

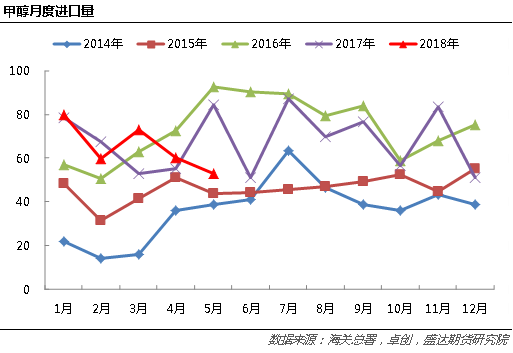

导致甲醇库存低位的主要原因在于4-5月份内外盘装置的集中检修,进口量减少,而需求量在5月烯烃装检修前,均比较稳定。2018年1-5月,预估甲醇进口量为326万吨,同比去年的339万吨,约减少13万吨,尤其是3-5月份,进口量连续减少,同期,内地也在大量检修,货源偏紧,无法补充港口,而下游需求一直稳定进货,供减需稳的情况下,库存当然减少。

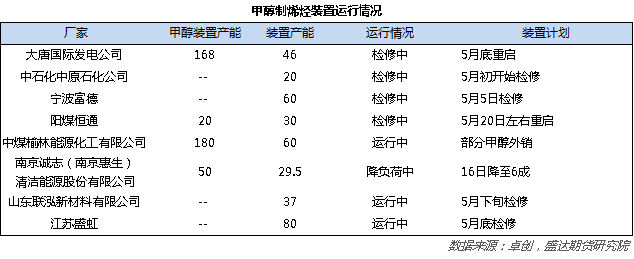

另外,可以观测到,无论是甲醇制烯烃装置,还是煤制烯烃中的甲醇装置,由于本身涉及产能较大,当出现检修、意外停车的情况时,区域内的价格会有明显变化,进而影响港口库存。

3月神华包头的甲醇装置出现故障,MTO装置需继续开工,不得不外采甲醇,导致西北库存减少,价格推涨;4月中旬,也是西北的延安能化开始外采甲醇,使得西北价格再次走高;5月,由于MTO暂时利润较差,各装置陆续进入检修状态,需求大量减少,出现了累库现象,价格开始下跌。

综合来看,回顾2018年甲醇港口库存,国内供应及进口不足,需求稳定,导致了库存处于低位成为常态。而烯烃装置的停车,或重启,则成为行业的转折点,影响了库存增减,从而进一步影响价格的变化。未来下半年,预计库存将先增后减:前期仍是累库阶段,主要原因是传统下游需求淡季伴随MTO装置检修;后期则由于环保限产,供应可能减少,库存也逐渐减少。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号