股市巨震,而这远未结束

发布时间:2018-10-19 阅读数:

作者:徐海陵

从业资格号:F3032105

近期资本市场最为关注的莫过于全球股市的大幅下跌。仅上周欧美股市跌了4%-6%不等,中国股市虽然因为国庆长假缺席一周,但下跌幅度后来者居上,上周上证指数累计下跌7.6%,本周继续四连阴!

尽管随后几个交易日科技股较为喜人的财报帮助美国股指搬回部分失地,但那毕竟代表过去的业绩及宏观环境。而且从技术形态上来说,美股前期连续上升趋势已经走坏(道指的潜在双头真是给人不详的预感),目前正在形成头部或大级别震荡的概率加大。

嗅觉敏锐的特朗普立马找到“元凶”, 11日推文表态称:“美联储继续加息,这表明美联储‘已经疯了’。美联储正在犯错。实际上不同意美联储当前的政策决定。美联储的货币政策‘太紧俏’。市场回调乃我们‘期待了很长时间的事’。”16日再喷美联储:“我所面临的最大威胁就是美联储,因为美联储当前加息速度过快。”

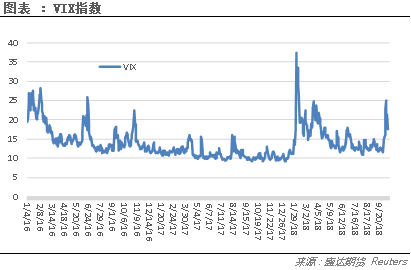

虽然特朗普的骂战更像是其在中期选举前的政治辩护,美国财政部长姆努钦、IMF总裁拉加德以及前美联储主席耶伦也都第一时间站出来力挺美联储决策的正确性。但市场避险情绪切切实实的发生了飙升!VIX指数上周几近翻倍,从13上升到25。不过经过了2月份的预演,此次VIX指数的冲高水平要大大低于上次。而且如果单看道指的走势,这次的股市的暴跌回拉节奏与今年2月5日那轮颇为神似。作为全球资本市场三座大山之一的美股这次真的还能像年初一样继续震荡回升吗?

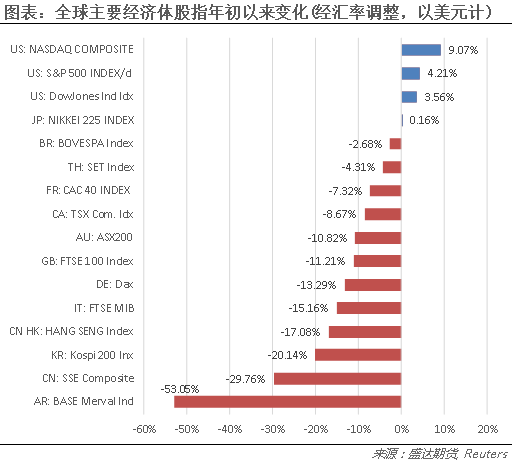

我们先来看看年初以来全球主要经济体大类资产的变动幅度:

● 股市

今年以来,经汇率调整后的全球主要股市表现除了美国三大股指获取正收益以外,日经基本打平,而欧洲及其他新兴市场股市悉数收跌,中国股市名列倒数第二(在这里心疼下中国股民),较倒数第一跌了53%的阿根廷仍保持较大领先优势。

通过这张图,我们可以清晰的看到在美元信用周期下的剪羊毛演绎的是如此淋漓尽致。

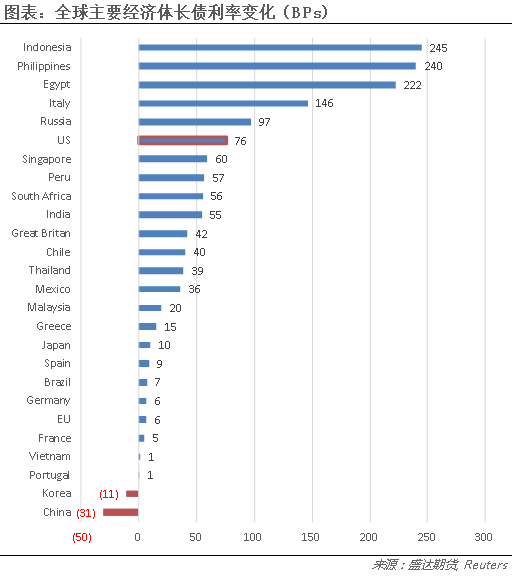

● 债市

利率是资本市场的中枢神经,在美联储加息带动下,今年主要经济体的利率水平都有所抬升。唯独中国和韩国长期利率反而较年初有所下降。货币政策的分化给中韩的资本外流带来较大压力。好在中国的资本管制及楼市冻结一定程度上缓解了这一状况,然而这种状态始终是如履薄冰。

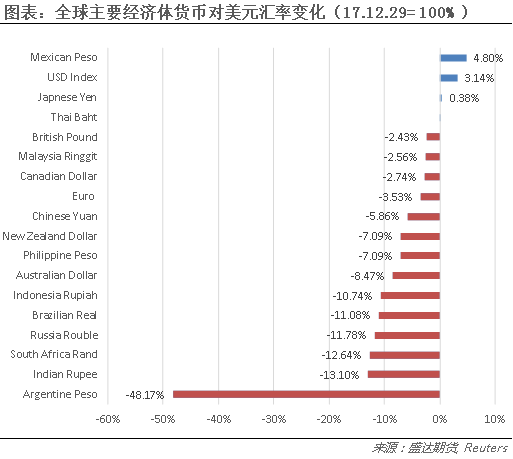

● 汇市

在美联储货币紧缩周期下,资本回流给非美货币带来巨大的向下压力。值得注意的是,墨西哥比索今年在全球外汇市场上一枝独秀,竟然比美元还坚挺,今年以来升值了4.8%。这要得益于美墨协议的顺利达成和年中经历了大逃杀的新上任的总统奥布拉多尔的执政纲领,其承诺确保央行独立性,支持私营部门,并控制政府开支。

综观股债汇三大资产,除了美国以外,全球可谓一地鸡毛。特朗普对美联储表达的可能有点失误,但对其他经济体来说,不是美联储疯了,而是美联储让其他经济体“疯了”。那么问题来了,美股这把达摩克利斯之剑这次是否会真的落下?从目前主要经济体的经济状况及全球资本市场的联动性来看,投资者是时候戴上安全帽,系紧安全带了!

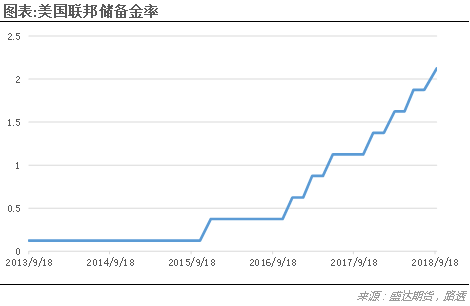

本轮全球经济的企稳反弹始于15年底开始的全球企业盈利改善和补库周期;受中国楼市去化、中国居民加杠杆后房价大涨的财富效应助燃;再由科技股引爆造富神话。然而17年以来,美联储加快了加息节奏,从15、16年的各一次,加快到17年的3次,再到今年的四次。再加上17年10月开始的缩表,美联储抽水机的口径从之前的吸管换成了输油管,对全球经济增速的压力层层加码。

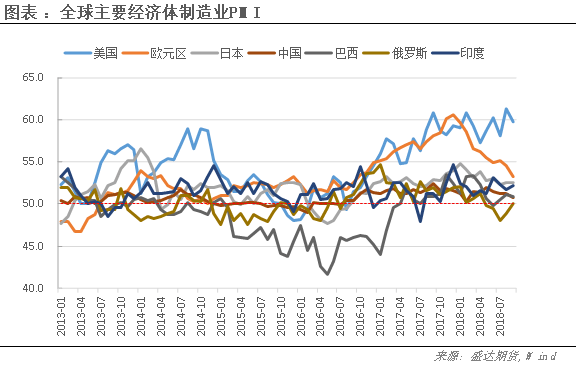

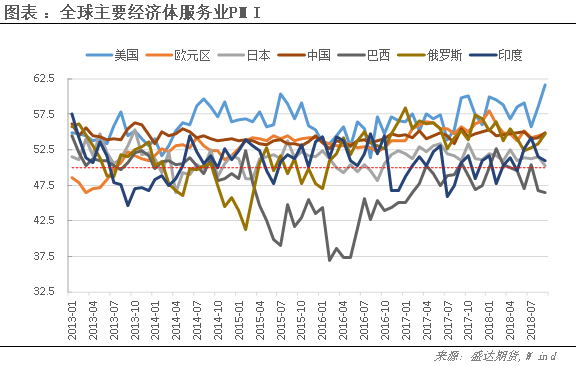

从各国经济的领先指标—制造业和服务业PMI来看,除美国之外,各国的扩张动能都是从今年年初就开始衰减,这和股市增长动能的衰减时点是一致的。但动能衰减只是加速度的放缓,并不代表速度马上变为负。而随着PMI指标迫近荣枯风水岭,越来越多经济体股市拐头向下,直到10月全军覆没。

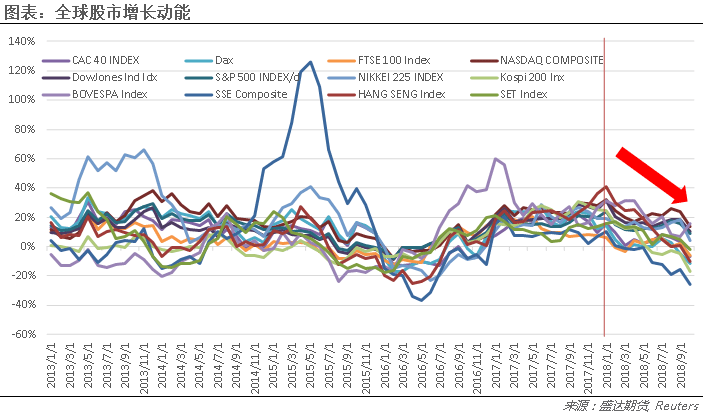

从上图可以看出,从长周期来看,全球资本市场是高度相关、紧紧捆绑在一起的,美股不可能独善其身。全球股市对其向下引力越来越大,且短期看不到更多利好因素,更不用提贸易战、英国脱欧、意大利债务问题。

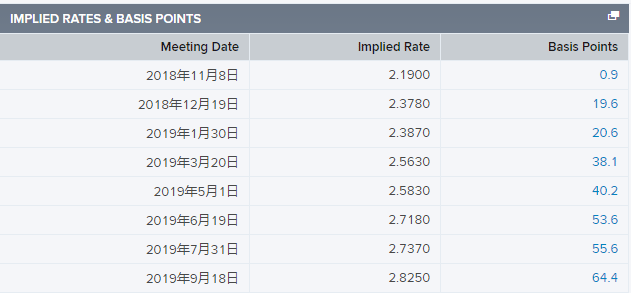

从最新的美联储议息会议纪要和CME美国国债期货的隐含利率来看,市场预期美联储今年12月会加息一次,明年前三个季度加息两次。按照这种加息速度,全球经济增速恐继续承压。

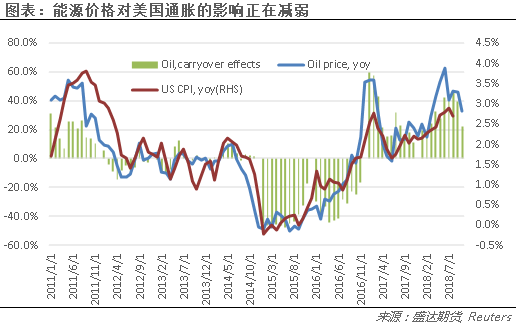

不过值得注意的是,美联储现任主席鲍威尔的加息预期指引较其前任耶伦来的更为直白,目前就关注两点经济增速和通胀。短期来看,无论从服务业、制造业PMI、耐用品订单,还是从消费者信心,美国经济增长动能仍较为充沛,但通胀增速有再次回落的苗头。美国通胀水平和能源价格高度相关。随着油价基数的走高,油价同比增速正在快速回落,进而会带动美国通胀水平在未来几个月下行。并且,我们认为目前沙特、俄罗斯及美国原油闲置产能足以抵消伊朗和委内瑞郎的产出下滑,再加上需求增速预期的调降,明年上半年极有可能看到油价中枢回落到70美元/桶附近。这意味着从通胀角度考量,美联储或将放缓目前的加息步伐,进而带来各类资产价格的重新评估。但短期内我们还没看到这一迹象。眼下,我们要高度关注的是美股真正开始调整带来的巨大冲击!

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及作者无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

更多资讯,欢迎扫描二维码!

盛达期货有限公司

(Shengda Futures Co., Ltd)

电话(phone): 4008 26 3131

传真(fax): 0571-28289393

地址: 浙江省杭州市钱江世纪城平澜路259号国金中心B座22楼

邮编: 310000

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号