门可罗雀-淀粉期货不活跃源自产能大增后需求无靓点

发布时间:2019-06-20 阅读数:

作者:孟金辉

从业资格号:F3033796

在2018/19年度玉米淀粉年报中,我们预测:玉米淀粉仍未摆脱玉米成本定价的基本逻辑。玉米淀粉现货和期货定价以山东为主,东北为辅。2018年产能实锤落地,打破行业供求紧平衡状态;明年产能进一步增加。低价原料创造了需求红利逐步消弭,且需求将受到诸多因素抑制。淀粉糖需求增速将受制于白糖价格的低迷、淀粉的造纸需求将受限于东南亚木薯淀粉恢复性增产和环保政策对造纸行业开工率的抑制、小麦最低保护价下调逻辑上不利于淀粉的面粉搀兑需求和饲用需求、玉米淀粉出口和淀粉糖出口明年也或将受到的抑制,玉米淀粉的食品加工、变形淀粉、医药、化工需求相对稳定,明年亮点或来自于玉米淀粉的啤酒消费。供给大增,需求受限;行业将进入艰难期。淀粉-玉米价差将在400-500区间波动。

近期淀粉工业协会公布的一组数据,验证了我们在年初的预测。

一、供给端决定玉米淀粉定价主逻辑不变

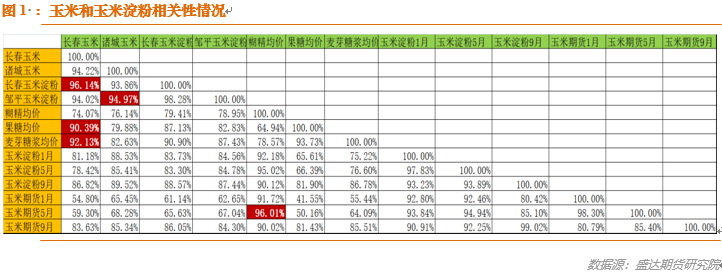

(一)玉米淀粉仍未摆脱玉米成本定价的基本逻辑

不管行业怎样纷纷扰扰,玉米淀粉仍未摆脱玉米成本定价的基本逻辑。

(二)玉米淀粉现货和期货定价以山东为主,东北为辅

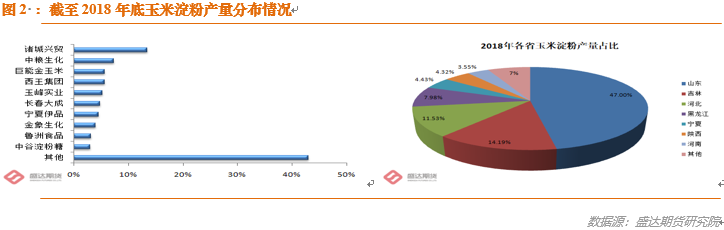

按照淀粉工业协会数据:截至2017年底,山东省玉米淀粉产量占全国产量的47%;河北省11.53%;吉林14.19%、

黑龙江7.98%。在2018年行业前十占有率企业中,山东有5家,占有率30.9%;东北3家,占有率16.1%因此,无论现货还是期货,玉米淀粉定价应已山东为主,东北为辅。

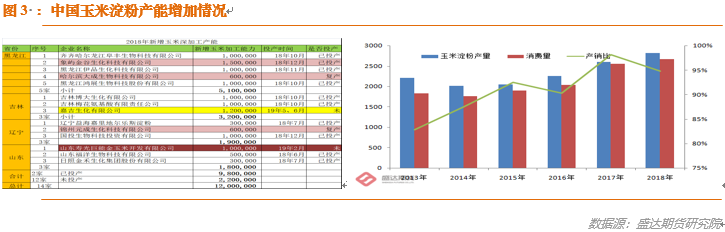

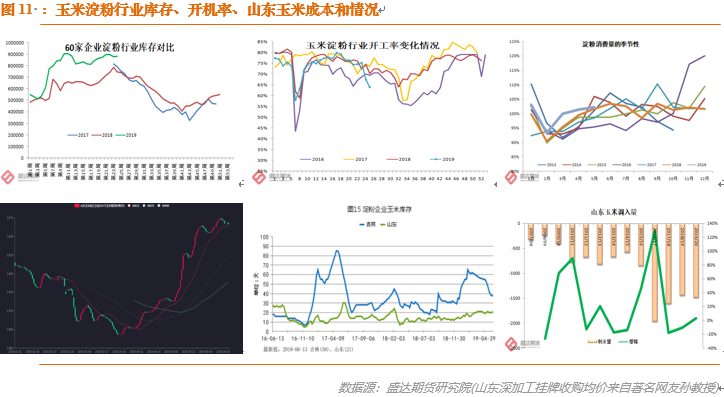

(三)产能实锤落地,行业感觉到凛冬压力

据淀粉工业协会数据,2017年全国玉米淀粉产量2600万吨左右,而18年11、12两个月,供给突然大增7.27%,因此行业突然感受到凛冬压力!并且,2019年上半年,嘉吉、金玉米仍将有新增产能落地,供给压力将进一步增大!

按照协会最新公布数据:2018年,玉米淀粉产量2815万吨,较上年增加8.74%;当年玉米淀粉消费量2668万吨,同比增加4.75%;也即供给增速明显快于需求增速。2018年行业产销率94.78%,同比下降3.37个百分点。

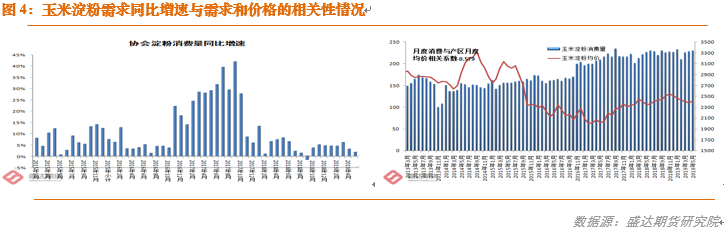

二、高价抑制,需求无靓点

玉米淀粉月度消费量与月度均价存在着明显的负相关性,-0.579。随着,玉米淀粉价格的逐步走高,价格对需求的抑制有所显现。19年前5个月同比增速开始明显放缓!目前看,在玉米淀粉绝对价格从底部反弹后,淀粉现货价格涨至目前的水准,确实对需求有了一定的抑制。

(一)淀粉糖需求增速将受到抑制

因白糖价格低迷,叠加产能增加,淀粉糖库存累积,淀粉糖消费虽有所增长,不过行业库存仍处于累计中。按照目前白糖行业和淀粉糖行业发现态势来看,这种情况难以出现明显好转。

据沐甜科技:由于原料价格上涨,近期果葡糖浆报价也有所上调,山东地区F42果葡糖浆出厂价2600元/吨,F55果葡糖浆出厂价2900元/吨。随着旺季的到来,果葡糖浆开工率保持在90%以上,估计将持续到9月份。相关消息显示,上半年暂无果葡糖浆新建产能投产,市场回归理性。

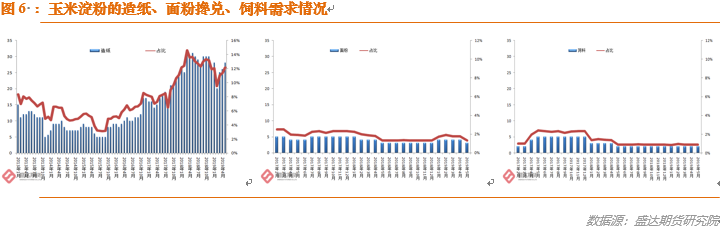

(二)淀粉的造纸需求受限于环保政策;小麦最低保护价下调逻辑上不利于淀粉的面粉搀兑需求和饲用需求

自玉米取消临储以来,玉米淀粉价格下跌,造纸、面粉搀兑、饲料这三种需求成为玉米淀粉需求增长的新动力。不过,2019年,随着玉米淀粉价格从低位大幅上扬和环保、小麦保护价调低等相关政策影响,这些需求辉煌不在,陷入相对平稳态势。

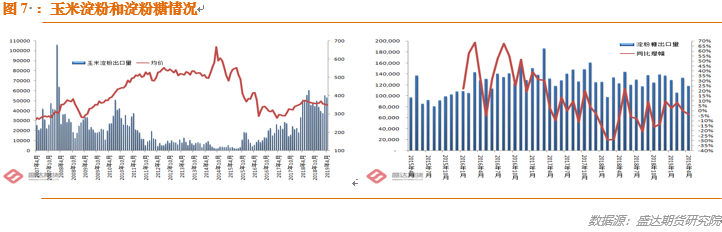

(三)玉米淀粉和淀粉糖出口虽暂时强劲,但后期不乐观

行业反馈:受限于国际糖价和东南亚木薯产量等因素,国内玉米淀粉和淀粉糖后期出口形势并不乐观。

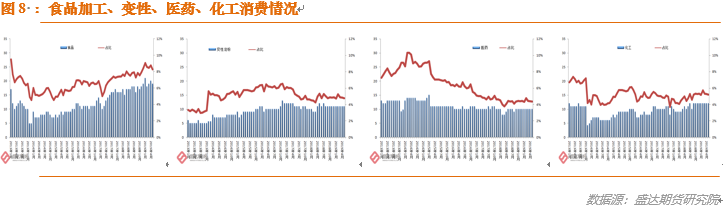

(四)玉米淀粉的食品加工、变性淀粉、医药、化工需求相对稳定

(五)南方频繁的大雨,导致啤酒消费也保持平稳态势;逻辑上大雨对饮料(淀粉糖)消费也有一定抑制作用

三、定价主逻辑和需求无靓点,造成玉米和淀粉期货价差窄幅波动

我们在年报中判断,19年玉米和淀粉价差大概率应该在400-500区间内波动。现实是,波动区间比这个更窄。按照收盘价统计,9月价差最大值469、最小值407;5月价差最大值477、最小值385(交割月14号)。

近期很多朋友咨询我们,玉米淀粉价差怎么看?我们仍维持“窄幅波动,没有太多参与价值”的判断。

四、做空价差或者单边做空玉米淀粉的思路,近期不可取;未来两个月涨的可能性更高

很多朋友从产能增加、需求无靓点、行业库存高企的逻辑出发,拟做空价差甚至单边空玉米淀粉。

我们研究认为:玉米淀粉的现货和期货主逻辑还是玉米成本定价,且山东玉米淀粉价格为主;而山东深加工企业维持低库存的习惯与当地玉米缺口巨大,造成成本未来两个月易涨难跌;叠加玉米淀粉消费的夏季季节性旺季仍在。因此,我们的结论是:虽然下游不情愿接受高价玉米淀粉,未来两个月玉米淀粉价格涨的可能性更高。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号