作者:黄骏

从业资格号:F3055288

这几天甲醇期货似乎又开始起飞了,作为“事前猪一样,事后诸葛亮”一般的研究员们包括我,最近看多的报告又多了起来,并且振振有词,再加一句“正如我前期所料……”。但是明显市场上空头言论也是没有停过。那么我在这儿稍梳理一下最近行情。

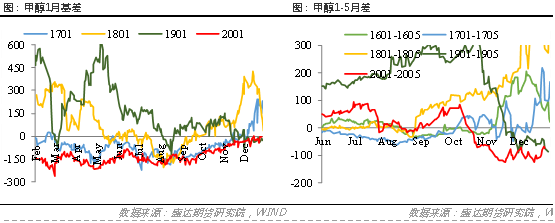

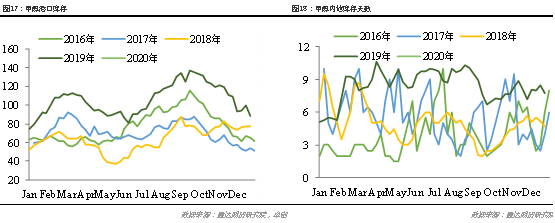

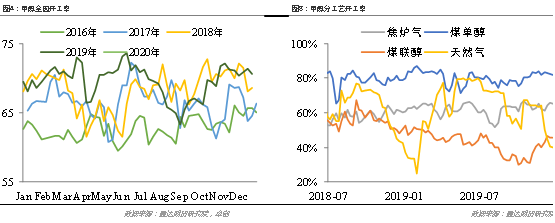

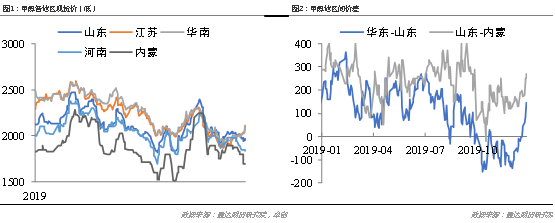

我在10月底的热点文章中,讲述了8月-10月前后上涨下跌两波行情始末,当时由于西北打到成本之下减产,造成阶段性供应紧张而引起9月反弹,但之后供应恢复后加上库存仍然没有消化导致价格1月合约从2400跌到10月底的2000。不过行情仍然在延续,产量因为10月无论是环保因素还是国庆因素,都正常启动后惯性生产,思维上仍然偏空,产业链主动降库/预售/超卖维持现金流而不增加持货,1月合约继续从2100跌穿1900,最低到过1891,01基差在期货合约的暴跌之下从-90走强到了-50附近,那时候差不多到了11月中下旬。最直观的从库存看到,国庆前后最大的港口库存略微去库,从最高135万吨降到120万吨以下,不过当时主流投资者认为库存仍然处于较高位置,去化斜率较平表示缓慢,并且外盘开机率稳定,后续到港量仍然将保持每周25-30万吨高位,加上国内开工率也是年内最高位附近,持续去库概率不高,1月还是升水现货状态,所以即便期货价格在1900以下仍然以做空为主。在11月中下旬之前,我觉得大部分投资者这么判断没有问题。但是需要牢记的是市场预期空前一致时,价格或许大部分已经作出了反应,并且价格会反作用市场行为,尤其现货价格到了18开头时。最主要的因素我觉得还是总体来看,平衡表发生了大变化。首先是需求端变化,当时大唐MTP重启,宝丰二期投产,都是单套超大消耗量环比的新增需求,在10月重启运行一个月后正常生产,还有其他MTO例如诚志开始提负。我们会发现进入11月下旬开始,之前总有那么几套装置检修使得整体MTO开工不高,现在都逐渐检修结束,外采MTO运行正常并且有提负,并且鲁西化工也在11月底12月初投产(虽然之后又因为故障关闭),开工率一下从80-%提到88+%,而且产能基数是增加的。随后是供应端变化,主要来自天然气制甲醇装置的贡献,使得整体开工率下降2%-3%左右。供应减需求增,按照卓创的产能基数粗粗计算,每周国内供需轧差减少量最大可达10万吨。进口到港量从周度25-30万吨,不经意间每周维持在20万吨附近,又少了5-10万吨/周。这些变化量都是可以通过跟踪装置做平衡表,明显看到从11月中旬开始整体库存加速下降。在总平衡表收紧的前提下,我们再去看区域性。当11月底港口现货价格到1900以下时,而内地跌幅并没有像港口如此迅猛。惯性思路上,摇摆地区例如山东、华中等地,以从陕蒙地区货物流向为主。不过18带动的港口价格的出现,使得山东等地出现了价格倒挂,也就是山东和部分华中地区的价格高于港口,并且价差足以覆盖物流倒流成本。9-10月出现过,但是当时关注的人挺少,之前我也写过专门的热点文章,只是真正实施的贸易商不多,毕竟新的贸易渠道的搭建不是像研究发现并建立这么快。但当再次给出物流套利机会时,不少贸易商便行动起来,我们可以看到南通、常州等库通过公路运输去山东,也有水路运输发往山东、华中、浙江等地。这就造成了港口库存下降速度更快于内地。而盘面对应的便是港口,基差月差变化幅度很小,给出的机会挺多。

那引起这一系列变化的最根本的原因是什么?宏观预期有企稳,说实话在转折点就是在11月出房地产数据时候,螺纹钢率先启动,因为其本身就是工业品中基本面最好的品种,即便至今,螺纹钢依然异常坚挺。而当时甲醇的基本面仍然是化工中最差之一。但是物极必反,同时供需都配合,原油也给力。而最直接的导火索,还是在于上两周传出的外盘意外故障和后期检修的消息,如此稳定运行的装置总会有故障,当然不知道真故障假故障了,消息同样刺激着贸易商和下游补库。刚需和投机共同造成了单边10%波段,期现价差月间价差同时走强的行情。

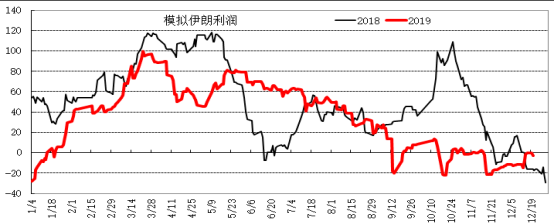

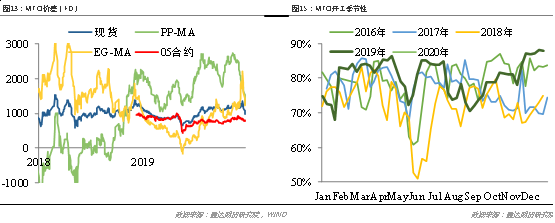

那么后面一季度逻辑如何演绎?整体产能方面,此前传闻西南等地天然气装置提前恢复,因为气价暂未谈拢仍在协商中。这部分跟外盘进口量对比,即实际停车和检修对国内造成的影响。同时外盘新装置卡米亚投产和节前下游MTO鲁西化工节后常州富德谁先谁后,而宝丰二期配套甲醇预计明年二季度。整体上看或许平衡,但是节奏上差异较大。同时作为中间品,上下都有边际。下方成本支撑,目前西北价格又到了1700开头,价格继续下降的空间不大。上方看MTO利润,看的应该是山东方向,在丙烯只有6500不到,山东甲醇却接近2000,这或许将制约山东甲醇价格,也会导致前期倒流的边际量又重回港口从而抑制港口价差。所以无论是显性的开工率指标,还是隐性的利润指标,都需要仔细跟踪,高波动品种更需要把握节奏。

浙工商网监 3300003300000000023780号

浙工商网监 3300003300000000023780号